.png)

.png)

.png)

借地に関する固定資産税は、不動産所有者にとって重要な負担となりますが、その計算方法や負担者は多岐にわたります。本ブログでは、借地権と固定資産税の関係、借地に建てた建物の固定資産税負担、地代と固定資産税の関連性、土地を貸すことによる節税メリットについて、具体的な例と共に詳細に解説します。

そもそも固定資産税とは何か

固定資産税の意味

固定資産税は、土地や建物といった不動産の所有者に課される税金で、その徴収は各市町村が担当します。この税率は、自治体によって若干の違いがあるものの、基本的な計算方法には共通の原則があります。また、一部の地域では固定資産税とは別に都市計画税が徴収されることがあります。この都市計画税は、都市計画や土地の区画整理といった公共事業の資金源として設定されており、最高税率は0.3%に定められています。固定資産税と合わせて、不動産所有者が負担する主要な地方税となります。

固定資産税は1月1日時点の所有者に対して課税される

固定資産税は、毎年1月1日時点で固定資産課税台帳に登録されている土地や建物の所有者に対して課税される地方税です。この税額の計算には、対象固定資産の評価額が基礎となります。評価は、固定資産評価員によって行われ、その評価額は3年ごとに見直され、決定された評価額は次の見直しまで変更されません。固定資産税の計算基準となる評価額は、土地や建物の市場価値を反映しており、特に住宅用地や新築住宅には税率の軽減措置が適用されることで、所有者の負担が軽減されます。このシステムは、不動産の公平な評価に基づく公正な税金の徴収を目指しています。

固定資産税の計算方法

固定資産税は、所有する固定資産(土地や建物など)の評価額に基づき計算されます。この評価額を課税標準額と呼び、その額に対して適用される標準税率(一般的には1.4%)を乗じて固定資産税額が求められます。ただし、自治体によっては税率が1.5%や1.6%と異なる場合があります。

固定資産税=評価額(課税標準額)×標準税率固定資産税=評価額(課税標準額)×標準税率

固定資産の評価額は、土地や建物の市場価格を反映した公的な価格であり、東京都や各市町村によって3年ごとに見直されます。地価の変動に応じて評価額も変わるため、地価が低い時期や地域では固定資産税も比較的低く、逆に地価が高い場合は税額も高くなります。

評価額と課税標準額は基本的に同一ですが、軽減税率や特別措置が適用されるケースでは異なることがあります。特に市街地に位置する住宅には、特例措置や負担調整率の設定により、固定資産税評価額に比べて課税標準額が低くなる場合があります。これにより、固定資産税の負担が軽減されることが目的です。

固定資産税の評価額(課税標準額)は、土地、建物、償却資産ごとに異なる方法で算出され、それぞれの特性や市場価値、利用状況などを考慮して定められます。これにより、所有する不動産の公平な評価と税負担が実現されます。

土地・家屋の課税標準(評価額)の計算方法

固定資産税は、所有する不動産の評価額に基づいて計算されます。この評価額、すなわち課税標準額は、土地の場合「固定資産評価基準」に従って算出され、宅地の評価には「路線価方式」が一般的に用いられます。路線価は国税庁が公表する「路線価図・評価倍率表」を参照して確認できます。

家屋の評価額は「再建築価格方式」により求められ、同一条件下での再建築費用を基に算定されます。この方式では、建物の現時点での建築コストを基準に、経年による減価を考慮して評価額を定めます。

家屋の評価には、資材や労務費の地域差を反映させる補正率が適用され、最終的な固定資産税額は、家屋の再建築費用に基づいて計算されます。一般に、家屋の購入金額の約7割を基に標準税率1.4%を適用することで、固定資産税額が推定できますが、正確な税額は建物の新旧や経過年数を考慮した評価によって決定されます。

例えば、150平方メートルの土地で評価額が6,000万円、新築家屋で評価額が3,000万円の場合、土地については小規模住宅用地の特例が適用され、課税標準額が実質6分の1に減額され、家屋に関しては新築の減額措置が適用されることで、以下のような固定資産税が算出されます。

- 土地の固定資産税: 6,000万円÷6×1.4% = 14万円

- 家屋の固定資産税: 3,000万円×1.4%÷2 = 21万円

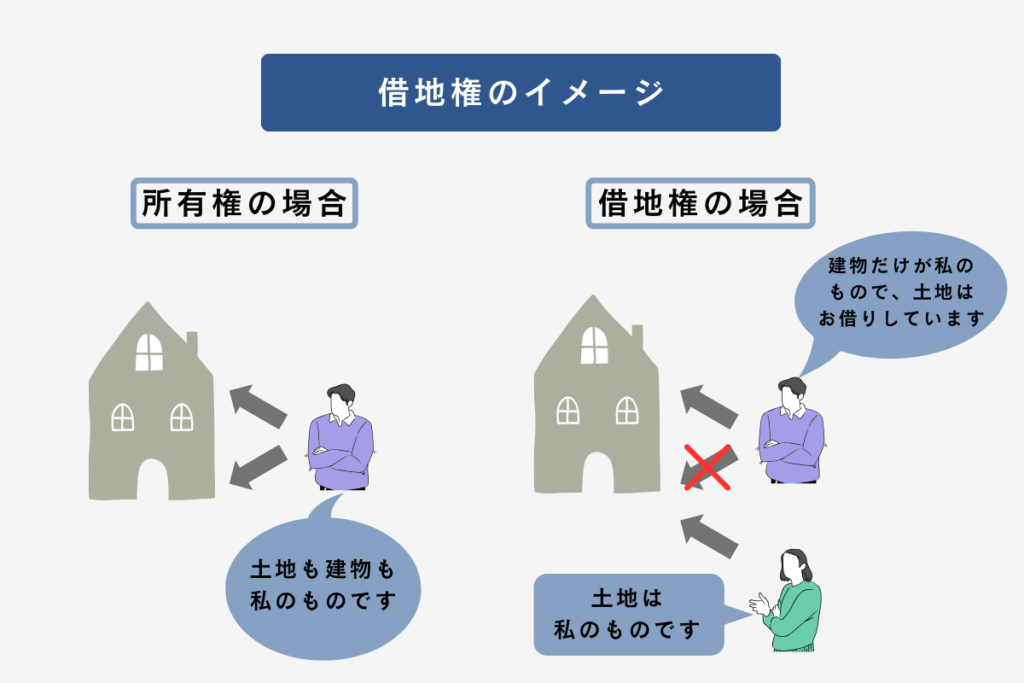

借地権と固定資産税との関係

借地権と固定資産税の関係性について考える際、土地の使用許可を得ている借地権者と土地を所有し提供している地主の双方の視点が重要です。借地権は土地の所有権とは異なり、土地を使用する権利を意味します。このため、固定資産税の負担に関しても特別な取り扱いがあります。

地主は土地自体の所有者として固定資産税を負担しますが、借地権者に対しても固定資産税の一部を負担させることが可能です。具体的には、借地契約や地域による慣習に基づき、税負担の分担が決定されます。このように、借地権と固定資産税の関係は、土地の使用権を持つ借地権者と土地を所有する地主の間での合意や契約によって左右されることが一般的です。この点を理解することは、借地に関する税負担を適切に管理する上で不可欠です。

借地権者に固定資産税の支払い義務はあるのか

固定資産税は不動産の「所有者」に対して課せられる税金であるため、土地を借りている借地権者には、その土地の固定資産税の支払い義務は原則としてありません。この点は、マンションやアパートを借りる場合と同じで、借地に関して固定資産税の直接的な負担は地主が担います。しかし、借地権者は地代という形で間接的にこれらの税金を負担することになります。地代は一般的に、固定資産税やその他の費用を考慮して地主によって設定されます。

そのため、借地権者が固定資産税の支払いに関して直接的な責任を持つことはありませんが、地代を通じて経済的に負担していると言えるでしょう。地主から固定資産税の支払いを求められた場合、借地権者は支払い義務が自己にはないことを理解し、適切に対処する必要があります。このように、借地権と固定資産税の関係性は、直接的な税金の負担よりも、地代という形での間接的な負担に焦点を当てるべきです。

借地の上に建てた建物については借地人に固定資産税の負担義務がある

借地における固定資産税の負担には特別な注意が必要です。具体的には、借地の土地に関する固定資産税は地主が負担するのが一般的ですが、借地上に建てられた建物に関する固定資産税は、その建物の所有者、すなわち借地権者が負担する必要があります。

借地借家法における借地権の定義によると、借地権とは建物の所有を目的とした地上権や土地の賃借権を指します。これに基づくと、借地上の建物については、その所有者である借地権者が固定資産税を含む税金の責任を負うことになります。

また、建物に関連する都市計画税も借地権者の負担となります。この点は、土地と建物の税金負担における重要な区別であり、借地権者は建物の所有とそれに伴う税金の支払い義務を理解し、適切に対応する必要があります。

借地権を解説

普通借地権

普通借地契約とは、貸主と借主が相互に合意のもとで契約を更新することを前提とした借地の形態です。通常、初回の契約期間は30年とされ、その後の更新では10年程度が一般的です。契約期間はこれより長期間に設定することも可能ですが、短縮することはできません。

法律上、契約期間が満了した際に、土地上に建物が存在する場合、借主の更新希望があれば、双方の合意なくとも以前の条件で契約の更新が可能です。土地オーナーには、正当な理由がある場合に限り、契約の更新を拒否する権利がありますが、その正当性は具体的な事情に基づいて判断されます。

土地が「一生返ってこない」と言われる背景には、土地オーナーの更新拒否が認められにくい現実と、更新拒否を巡るトラブルの可能性があります。このような契約特性は、土地の貸し手と借り手双方が契約を結ぶ際に考慮すべき重要な要素となります。

定期借地権

定期借地契約は、土地のオーナーが将来的に土地を確実に取り戻したい場合に選択される契約形態です。この契約により、土地オーナーは土地を有効活用する一方で、契約終了時には土地が確実に返却されるという安心感を得ることができます。

この契約には、契約期間終了後に土地が返却され、契約の更新を行わないという特約が含まれています。具体的には以下の3種類の定期借地契約が存在します。

- 一般の定期借地契約: この契約では、50年以上の契約期間を自由に設定することができます。建築物に関する制限はなく、借地人が建てた建物に対して土地オーナーへの買取請求権が発生しない点が特徴です。

- 事業用定期借地契約: 店舗建設など事業目的で用いられるこの契約は、10年から50年未満の期間を設定します。建築物は事業用に限定され、契約終了時に借地人が建物を撤去する責任を負います。

- 建物譲渡特約付き借地契約: 30年以上の契約期間を設定し、具体的な期間は当事者間で決定します。この契約では、建物に関する制限はありませんが、契約終了時に土地オーナーが借地人が建てた建物を買い取ることが義務付けられています。

定期借地契約により、土地オーナーは土地の将来的な返却を保証されつつ、借地人は明確な期間内で土地を利用することができます。これにより、双方のニーズを満たす柔軟な契約が可能となります。

地代家賃と固定資産税との関係は?

借地の地代の設定に固定資産税が使われている

借地の地代、すなわち借地料は、土地や建物の固定資産税額と都市計画税額の合計、通称「公租公課」を基に設定されることが一般的です。この公租公課に対する倍率は、借地上に建築された建物の用途に応じて変動します。具体的には、住宅用の場合は3~5倍、商業用の場合は5~8倍となります。これにより、借地料のおおよその相場を算出することができます。

例えば、課税標準額(評価額)が1,000万円である借地について考えます。標準税率を1.4%と仮定した場合、固定資産税額は14万円になります。さらに、都市計画税は課税標準額に制限税率(最大0.3%)を乗じて計算されるため、0.3%を適用すると都市計画税額は3万円となり、公租公課の合計は17万円になります。

この合計額に対して、建物の用途が住宅用の場合は17万円の3~5倍、すなわち51万円~85万円、商業用の場合は5~8倍、即ち85万円~136万円が地代の相場として参考になります。

借地の固定資産税と都市計画税は、地代を決定する際の重要な要素です。もし地主から提示された地代が相場よりも高額である場合は、適切な説明を求めることが重要です。これにより、借地権者は不当な負担を避け、公平な取引を目指すことができます。

賃料の計算方法

地の地代を決定する際、固定資産税やその他の維持費用を考慮に入れる「積算法」が一つの有効な手段です。この方法では、土地の賃料収入、つまり地代を計算するために、土地の更地価格に期待される利回りと必要経費を加算します。

地代の計算式は以下の通りです: 地代=更地価格×期待利回り+必要経費地代=更地価格×期待利回り+必要経費

ここで、期待利回りは市場や地域の状況によって変動するため、専門家の評価が求められますが、一般的な計算では2%が適用されます。例えば、更地価格が5000万円、固定資産税その他の経費が50万円の50坪の土地を例に取ると、地代相当額は以下のように計算されます。

地代相当額=5000万円×2%+50万円=150万円地代相当額=5000万円×2%+50万円=150万円

実際に更地価格を市場価格の80%で算出することが一般的ですが、正確な金額を知るためには、不動産専門家の意見を仰ぐことが推奨されます。地代の計算には様々な方法があり、個々の土地の条件や市場状況を反映した最適な計算方法の選択が重要です。

地代に消費税は課されない

地代(土地を貸すことによる収入)は、居住用の土地活用の場合、消費税の対象外です。これは土地や建物を居住目的で利用する場合、その収入に消費税を課さないという原則に基づきます。2023年10月から始まるインボイス制度においても、居住用の土地活用では登録の必要がありません。

居住用の不動産活用、例えば戸建てやマンションの建設・経営を目的とした土地の貸し出しにおいては、地代に消費税を加算する必要はありません。消費税が適用されるのは、貸し出された土地での事業活動時のみです。

これは、土地所有者が住宅賃貸事業を通じて得られる収入について、消費税の負担なく、純粋に地代収入を享受できることを意味します。土地を最も効果的に活用する方法として、アパートやマンションを建て、住宅として賃貸することが挙げられます。このアプローチでは、土地からの収益を最大限に引き出すことが可能です。土地活用の際には、様々な建築プランを比較検討し、収益性を数字で確認することが重要です。

固定資産税は3年ごとに見直される

固定資産の評価額は3年ごとに見直され、これに伴い固定資産税額も変動します。この変動により、借地の地代が調整されることがあります。固定資産税額の上昇は、地代の増額を引き起こす可能性があるのです。

借地借家法第11条では、土地に関する租税やその他公課の増減、土地価格の変動や経済事情の変化、または周辺土地との地代の相違により、地代の不相当性が生じた場合には、契約の内容に関わらず、当事者が地代の増減を請求できると定めています。ただし、地代等を一定期間増額しないという特約がある場合には、その約束が優先されます。

この法律の規定により、固定資産税などの公課の変動が地代に反映されることが認められています。従って、借地における固定資産税額の変動は、借地権者が支払う地代に直接影響を及ぼす可能性があり、借地権者はこの変動を注意深く監視し、適切に対応する必要があります。

土地を貸すと得られる節税メリット

土地を活用することにより節税の機会を見出すことができる税金には、相続税、固定資産税、贈与税、都市計画税が含まれます。これらの税金について、節税が可能な状況を理解し、効率的な税コスト管理を行うことが重要です。

- 相続税:土地を効果的に活用し、その価値を高めることで、相続発生時の評価額を最適化し、相続税の負担を軽減することが可能です。

- 固定資産税:土地に賃貸物件などを建築し、土地の利用価値を上げることで、固定資産税評価額の最適化に繋がります。また、特定の土地活用方法は税額の軽減措置を受けることができる場合もあります。

- 贈与税:土地を活用した事業計画の一環として、家族に土地を贈与し、その過程で生じる贈与税の負担を計画的に管理することが可能です。

- 都市計画税:土地の活用方法によっては、都市計画税の負担を軽減する可能性があります。特に、都市計画区域内での特定の用途に利用される土地は、税率が異なる場合があります。

相続税

土地所有者の死亡に伴う遺産相続が発生する際、相続する財産全体に相続税が課せられます。相続税の計算基準は「相続税評価額」であり、土地や建物など不動産の評価額は一般的に現金資産よりも低く設定されるため、不動産の保有は相続税の節税につながる可能性があります。

不動産の種類によって相続税評価額が異なるため、更地と比較して賃貸住宅などが建てられている土地では、評価額が低くなることが多く、結果として相続税の負担を減らすことができます。したがって、現金を不動産、特に賃貸住宅などの建築に転換し、その不動産の評価額を下げることにより、相続税の節税効果を高めることが可能です。この戦略は、土地を有効活用することにより、長期的に財産価値を維持しつつ、相続税負担を最小限に抑える方法として考慮されます。

固定資産税

不動産の所有者は、所有している不動産に対して毎年固定資産税を支払う必要があります。この税金は不動産の所有が課税の基礎となり、その不動産が使用されているか否かは課税に影響しません。つまり、もし土地を使用せず放置していたとしても、固定資産税の支払い義務は発生します。

土地を更地として持ち続けると、固定資産税が高くなる傾向にあります。節税を考える場合、土地に建物を建てることが推奨されます。なぜなら、建物が建つことで土地の評価額が変動し、土地に対する固定資産税が最大で6分の1まで減少する可能性があるからです。このように、建物を建築することにより、土地の固定資産税の負担を軽減することができ、有効な節税対策となり得ます。

したがって、不動産を効率的に活用し、固定資産税の負担を軽減する方法の一つとして、土地に賃貸用の建物を建てるなどの土地活用が考えられます。これにより、土地の持続可能な収益源を確保するとともに、固定資産税の節税にも寄与することが可能です。

贈与税

生前に財産を贈与する際、贈与した金額に応じて贈与税が発生します。日本の税法では、年間110万円の非課税枠が設けられており、この限度額を超えた贈与が行われた場合に贈与税が適用されます。

不動産を贈与する場合、その評価額は一般に現金に比べて低くなりがちです。これは不動産の評価にはさまざまな要因が考慮されるためで、結果として不動産を贈与することは、現金を直接贈与するよりも税負担を軽減する効果があり得ます。特に高価な不動産の贈与では、贈与税の負担が大きくなりますが、適切な計画により、最終的に相続税の節税に繋がる可能性もあります。

この節税戦略は、特に資産規模が大きい場合や、将来の相続税負担を考慮している場合に有効です。贈与を通じて財産の一部を事前に移転することで、相続時の課税対象額を減少させ、結果的に相続税の負担を軽減することができます。

都市計画税

市街化区域内を含む特定エリアにおける不動産所有者は、都市計画税の支払い対象となります。この税金は、固定資産税と同様に、不動産の所有がその課税の根拠です。

節税の観点からは、土地に建物を建てることが推奨されます。建物の存在は、土地の都市計画税の負担を軽減する効果があり、特に更地の場合と比較した際に、建築物がある土地の都市計画税は最大で3分の1まで減少することがあります。この減税効果は、土地の利用価値を高め、同時に税負担を軽減する有効な手段となります。

土地を貸すデメリット

土地を貸す際のデメリットを詳しく解説します。

【デメリット1】長期契約による他の土地活用の制限 土地を貸す場合、借地人が住宅やアパート、マンション等を建設することが一般的です。通常、これらの契約は数十年に及びます。そのため、土地の売却や他の方法での活用を希望する場合でも、貸主が契約を理由に土地の返還を求めることは契約違反とみなされ、実現が難しいです。

【デメリット2】賃貸経営と比較して収益性が低い 土地を貸すことによる収入は、マンションやアパートのような収益物件を有する場合と比較して、基本的に地代収入のみとなります。このため、固定資産税の支払いに充てられる程度の収益で満足できる場合に適しています。

【デメリット3】契約の形式による土地の恒久的な利用権のリスク 土地を一時的に貸し出し、将来的に自宅建設やアパート・マンション経営などの目的で土地の再活用を考えている場合は、契約の形式に注意が必要です。特定の契約形式では、借地人が土地を半永久的に利用し続け、土地が所有者に戻らないリスクがあります。

まとめ

このブログ記事では、土地の所有者が固定資産税を負担すること、固定資産税が土地の賃料設定に深く関わっていること、および土地を貸すことによる税金のメリットとデメリットについて詳しく解説してきました。土地の所有者は、固定資産税の負担に加え、土地を貸すことによる賃料設定においても固定資産税が重要な要素となることを理解する必要があります。さらに、土地を貸すことによる節税メリットがある一方で、様々なデメリットも考慮する必要があります。このバランスを理解し、土地利用の戦略を練ることが重要です。

簡単入力30秒

「他社で断られた」、

「査定価格を知りたい」、

「空き家の管理をお願いしたい」など

お気軽にお問い合わせください。

訳あり物件の

スピード査定をしてみる

簡単フォームで30秒