.png)

.png)

.png)

土地の売買取引では実勢価格が用いられますが、相続時の財産評価には相続税評価額が用いられます。毎年課税される固定資産税評価額とは異なり、馴染みが薄く、相続時にしか利用しない相続税評価額について、本ブログで基本を解説します。基礎を理解することで、相続税の計算の特例や今後の土地活用に役立つでしょう。

相続税評価額とは

土地の売買は実勢価格に基づいて行われますが、相続税の課税においては、公平性を保つため、国税庁が定める「財産評価基本通達」に基づいた評価額が用いられます。

財産評価基本通達に定める評価の方式は下記の2種類です。

基本的には路線価方式での相続税評価について本ブログでは解説をします。

路線価方式

路線価方式とは、国が定める「路線価」を基準に、主に主要な土地の相続税評価額を算出する方法です。相続税評価では原則として路線価方式が用いられ、路線価のない土地には倍率方式が適用されます。

路線価は、国税庁のホームページで確認できます。調べたい都道府県を選択し、「路線価図」をクリックして対象地域を絞り込みます。

下記の図は東京都世田谷区の路線価図です。

路線価図には、道路に「1730C」といった数字と記号が記載されています。数字は1㎡あたりの路線価を千円単位で表し、この例では1㎡あたり173万円となります。

数字の後ろのアルファベットは借地権割合を示し、借地やアパートなどの評価計算に使われます。この場合、借地権割合は70%ということになります。

倍率方式

倍率方式は、路線価が設定されていない土地の評価方法です。都市部など人口が多い地域の土地には国税庁が路線価を設定しており、路線価方式で評価されます。一方、地方や郊外の土地には路線価が設定されていない場合があり、その場合は倍率方式で評価します。

倍率方式では、土地の固定資産税評価額に国税局長が定める倍率をかけて評価額を算出します。固定資産税評価額は、市区町村役場で固定資産評価証明書を取得することで確認できます。

下記は山梨県富士吉田市の評価倍率表です。

下吉田地域においては、基本的には路線価が設定されており、都市計画法上の用途地域外のエリアについては、宅地の評価には固定資産税評価額の1.2倍が相続税評価額となることが示されています。

倍率は、国税庁のホームページで確認できます。都道府県を選択し、「評価倍率表」の一般用土地等用から対象地域と土地の地目に応じた倍率を調べることができます。

3つの種類の土地・全体の構成

土地の評価は、まず利用制限のない「自用地」を基準として行われ、そこから利用制限の内容に応じて評価額が修正されます。ここでは、自身が利用し、他者による利用制限を受けない宅地の評価方法について解説します。自用地の評価について路線価をもとに解説します。

自用地の評価

路線価のついた正面道路にだけ面している土地

路線価が設定された道路にのみ面する土地の場合、宅地の評価は路線価を基に行いますが、奥行きによって評価額が変動します。具体的には、面積に路線価と奥行に応じた奥行価格補正率(国税庁)を乗じて評価します。奥行きが極端に短い、または長い場合は、宅地の利用しやすさを考慮して減額補正が行われます。

例えば、普通住宅地区で奥行き30mの土地の場合、補正率は0.95になります。この場合の評価額は、300㎡ × 1730千円 × 0.95= 4億9350万円となります。

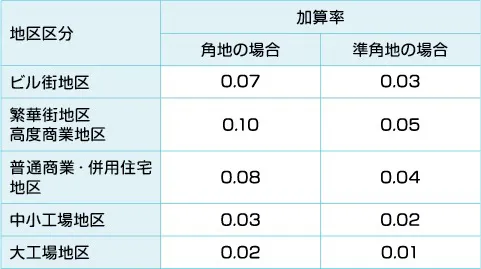

角地の場合

角地の場合、原則として評価額の高い方の路線価を正面路線価として計算し、評価額の低い方の路線価に側方路線影響加算率をかけた金額を加算します。そして、その合計額に土地面積を乗じて評価額を算出します。

下記の角地の評価の場合は、普通商業・併用住宅地区でかつ奥行き補正があります。この場合の計算は下記の通りとなります。

300㎡ × (1730千円 + 730千円 × 0.08) × 0.95 = 5億969万円

その他の評価

上記以外にも、正面以外に三方向、四方向に道路に面する土地や、極端に間口が狭い宅地、崖地、旗竿地など、特殊な形状の宅地の評価については、別途調整計算が行われます。これらの評価方法の詳細については、国税庁のホームページをご参照ください。

借地権/底地権の評価

借地として貸している宅地の場合、評価額は、更地としての評価額から借地権の評価額を差し引いて算出します。

借地権の評価額は、借地権の対象となる土地が更地だった場合の評価額に借地権割合を乗じて求めます。借地権割合は地域ごとに異なり、路線価図や評価倍率表で確認できます。都心部の普通住宅地区では、概ね60%から70%程度です。

都心部では、借地権は法律で存続期間が保証され、地主側に正当な理由がない限り更新されます。そのため、貸宅地の評価額は低くなりますが、実際の取引価格はさらに低い傾向があります。

例えば上記の宅地を借地として貸している場合の借地権及び底地権の評価は下記の通りとなります。

借地権: 5億円 × 70% = 3億5千万

底地権: 5億円 × 30% = 1億5千万

貸家のある宅地の評価

貸家のある宅地は、相続税法では貸家建付地と呼ばれます。貸宅地との違いは、建物の所有者が借地権者であるか、土地の所有者であるかという点です。つまり、借地権が発生しない土地であっても、建物を貸している場合は、一定の利用制限があるとして、土地の評価額を減額して計算します。

相続税評価は、以下の式で計算します。

貸家建付地 = 自用地評価額 × (1 – 借地権割合 × 借家権割合 × 賃貸割合)

借地権割合と借家権割合は地域によって異なり、路線価図や評価倍率表で確認する必要があります。借地権割合は概ね30%から90%、借家権割合は概ね30%です。

貸家が空室で、その後も賃貸されていない場合は、土地の利用を制限する借家人がいないため、更地として評価されます。また、貸家の一部が空室で、その後も賃貸されていない場合は、実際に賃貸されている部分の割合のみ評価を引き下げます。つまり、貸家建付地の計算では、賃貸割合を乗じて評価額を算出します。ただし、一時的な空室で、賃貸業務を継続している場合は、貸家建付地として扱われます。

例えば、借地権割合が70%、借家権割合が30%の地域で、更地の評価額が5億円、アパート全6室(床面積は同じ)のうち2部屋が空室の場合、評価額は

5億円 × (1 – 70% × 30% × (6 – 2) ÷ 6) = 4億3千万円

となります。

まとめ

土地の相続税評価は、路線価に基づいた自用地の評価を基本とし、土地の形状や利用制限などを考慮して行われます。土地を他人に貸す(借地権が発生する場合に限る)または建物を貸すなど、用途が制限される場合は、相続税評価額が大幅に減額される可能性があります。

また、相続人が相続前から親と同居していた自宅の土地の評価減や、大規模な土地の評価減など、相続人の資金力やその後の生活に配慮した相続税の優遇制度もあります。これらの適用可否については、税理士などの専門家にご相談ください。

簡単入力30秒

「他社で断られた」、

「査定価格を知りたい」、

「空き家の管理をお願いしたい」など

お気軽にお問い合わせください。

訳あり物件の

スピード査定をしてみる

簡単フォームで30秒

画像-1-2-pdf.jpg)