.png)

.png)

.png)

相続を控えている方々にとって、自宅を含む遺産の処理や相続税の支払いが重要な課題です。特に気になるのは、自分が相続税を払う必要があるのか、そしてその税額はどの程度になるのか、という点でしょう。本記事では、相続の基本から税額の計算方法に至るまでをわかりやすく解説します。相続税の計算は、被相続人の遺した財産の総額から法定控除額を差し引いた金額に基づきます。このプロセスには、財産の評価、控除の適用、税率の適用など、いくつかのステップが含まれます。相続税の基礎知識を身につけ、適切な準備を行うことで、相続の手続きをよりスムーズに進めることができます。

相続税の基本

相続税と相続人とは?

相続とは、人が亡くなった後、その人が生前に持っていた権利や財産を引き継ぐことを指します。この過程で、亡くなった人を「被相続人」と呼びます。

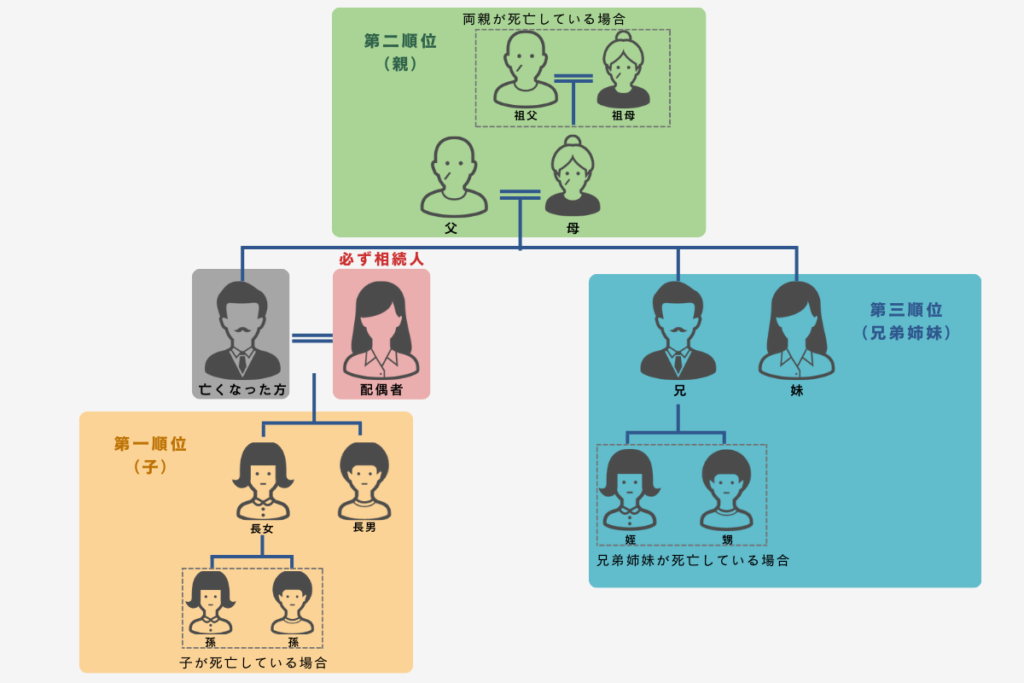

相続財産は、民法に基づいて定められた「法定相続人」によって受け継がれます。法定相続人には大きく分けて二種類あり、一つは被相続人の配偶者である「配偶者相続人」、もう一つは被相続人の血族関係者である「血族相続人」です。特に、血族相続人には代襲相続の規定があり、もし本来の相続人がすでに亡くなっていた場合、その子が相続権を引き継ぐことがあります。

相続人として認められる主な関係者は以下の通りです。

- 配偶者:法律上の結婚をしている配偶者は、相続人となります。事実婚や内縁の関係では相続権は認められません。

- 子:直系卑属であり、第一順位の相続人です。養子も実子と同等に扱われますが、連れ子は養子縁組していなければ相続権はありません。子が亡くなっている場合は、孫や曾孫がその権利を引き継ぎます。

- 両親や祖父母:直系尊属にあたり、第二順位の相続人です。これらは、直系の親族を指し、被相続人にとって前の世代に位置します。

- 兄弟姉妹:傍系血族にあたり、第三順位の相続人です。兄弟姉妹が亡くなっている場合、その子どもたちが相続権を持ちますが、この代襲相続は一代に限ります。兄弟姉妹の子どもたちが全て亡くなっている場合、その後の相続権はありません。

相続税の納税義務者

相続税は、故人から遺産を受け継いだ際に発生する税金で、遺産を受け取るすべての相続人に対して納税の義務があります。

相続税の負担は、被相続人の配偶者や直系卑属等、法定相続人全員に適用されますが、一部の相続人には特別な課税規定が存在します。例えば、被相続人の配偶者や直系血族以外の相続人、つまり代襲相続人にあたらない人物(特定の条件を満たす養子を含む)には、相続税が通常より2割増しで課される場合があります。具体的には、被相続人の兄弟などが2割加算の対象になります。

遺産の総額が基礎控除を超えている場合に税金を納める必要がある

相続税の支払い義務は、遺産総額が法定の基礎控除額を超えるかどうかによって決まります。相続税の計算における重要な概念である「基礎控除」とは、一定額までの遺産には相続税が課されないというルールです。つまり、相続される財産の総額がこの基礎控除額を超えた場合にのみ、相続税の納税が必要となります。逆に言えば、基礎控除額以下の場合は、相続税の納付および申告の必要がありません。

基礎控除の額を正確に理解することは、相続税の申告と納税の義務が自身に適用されるかを判断する上で非常に重要です。この基礎控除額は以下の式によって計算されます。

基礎控除額=30,000,000円+(6,000,000円×法定相続人の数)基礎控除額=30,000,000円+(6,000,000円×法定相続人の数)

この計算式において、法定相続人の数には、相続を放棄した人も含まれることに注意が必要です。従って、相続税の正確な計算を行うためには、相続人の正確な人数を把握し、相続放棄をした人がいるかどうかも考慮する必要があります。

相続の対象となる財産とは

相続税が適用される財産と適用されない財産の違いについて説明します。相続に際して、すべての財産が相続税の課税対象となるわけではありません。ここでは、具体的にどのような財産が相続税に影響するのか、そして課税対象外となる財産について見ていきます。

相続税が課税される主な財産

- 金融財産: 現金、預貯金、株式、投資信託、売掛金、公社債など。

- 不動産: 土地(宅地、山林、農地など)、建物(家屋、駐車場、倉庫など)、マンションやアパートの借地権・借家権。

- 動産: 自動車、家具、貴金属、宝石、美術品、骨董品など。

- 各種権利: 電話加入権、会員権(ゴルフ場会員、リゾート会員など)、著作権、商標権。

- 事業関連財産: 事業用の機械、備品、商品、農産物など。

- ※海外に所有する上記財産も課税対象です。

相続税が課税されない財産

- 祭祀承継財産: 仏具、仏壇、墓地、墓石、神棚など。ただし、過度に高価なものは課税対象となる場合があります。

- 公益寄附財産: 国や地方公共団体、特定公益法人への寄附財産。

- 生命保険金と死亡退職金: 各々法定相続人の数×500万円まで非課税。

みなし相続財産

課税・非課税の区分が難しい「みなし相続財産」もあります。これには、本来被相続人のものではないが、その死によって発生する財産(例: 死亡保険金、死亡退職金など)が含まれ、一定額までは非課税ですが、それを超えると課税対象になります。

マイナスの財産も相続の対象

相続されるのはプラスの財産だけではなく、借金や未払い金などマイナスの財産も含まれます。全財産を総合して「正味の遺産総額」を算出し、その額に対して相続税が計算されます。

例えば、プラスの財産が1億円、マイナスの財産が2,000万円の場合、正味の遺産総額は8,000万円となり、この金額に基づいて相続税が算出されます。

注意点として、相続時精算課税や贈与に関する無申告が税務調査の原因となり得るため、これらの点も慎重に考慮する必要があります。相続開始前3年以内の贈与財産も遺産の評価に影響を及ぼすため、正確な遺産額の算出が重要です。

相続税を払わないことによるペナルティ

相続税の申告および納税に関しては、期限内に適切に行うことが法律によって義務付けられており、これを怠った場合には罰則が適用されます。以下で、申告期間の定めと、申告および納税を怠った際の主な罰則について詳細を解説します。

申告期間

相続税の申告および納税の期限は、相続の開始を知った日から数えて10ヶ月以内とされています。一般的に、「相続の開始を知った日」とは、被相続人の死亡日と同じと考えられがちですが、特別な事情で遅れた場合は、その事情を知った日が起算点となります。また、相続人ごとにこの日が異なる場合があるため、申告期限もそれに応じて異なる可能性があります。

申告・納税遅れによる罰則

追徴課税

- 無申告加算税: 期限を過ぎても特別な理由なく申告をしなかった場合に課せられます。

- 過少申告加算税: 提出した申告書が実際よりも低い額を申告していた場合に適用されます。ただし、正当な理由がある修正申告はこの限りではありません。

- 重加算税: 財産を隠したり、不正に申告額を低くした場合に適用される、より重い罰則です。

- 延滞税: 納税期限内に相続税を納付しなかった場合に課され、延滞した日数に応じて加算されます。

加算税の種類は無申告加算税と延滞税に大別され、申告遅れと納付遅れの双方に対して適用されます。申告は期限内に行い、納税も遅れないようにすることが重要です。申告期限の延長は、特別な事情が認められるケースを除き、基本的には許可されません。間に合わない場合は、概算納税などの措置を講じることが可能ですが、手続きが複雑化するため、専門家の相談を推奨します。

特例の適用喪失

特例として、相続税の分割納付や物納が認められる場合がありますが、申告遅れや納付遅れがあるとこれらの特例を受けられなくなる可能性があります。特例を利用するためには、税務署への相談および許可が必要となります。

相続税の申告および納税は、期限内に正確に行うことが重要です。適切な手続きを怠ると、追徴課税や特例の適用喪失といった重大な罰則に直面することになりますので、納税義務者は注意が必要です。

相続の手続きを解説

相続が発生したとき、下記の手順に従って相続を進めていくこととなります。

1.遺言を探す

2.相続人の確定

3.財産を調べる

4.単純承認か、限定承認か、相続放棄の選択

5.遺産分割協議

6.相続登記

遺言を探す

相続の手続きは、亡くなった方(被相続人)が遺言を残していたか否かによってその後の手続きも大幅に変わります。そのためまずは遺言の有無について確認する必要があります。まずは遺言の種類について簡単に説明します。

遺言とは何か、またその種類

遺言とは、被相続人が生前に自分の財産を誰にどのように分けるかを示した意思表示です。この意思表示を文書化したものが遺言書と呼ばれ、遺言書には主に「自筆証書遺言」「公正証書遺言」「秘密証書遺言」という三つの形式が存在します。

遺言書を作成することにより、被相続人の意思に基づいて財産分配が行われ、相続人間の争いを防ぐことができます。また、法定相続人以外の者に財産を譲ることも可能になります。例えば、法定相続人ではないが、介護などで特別な貢献をした人物への財産の譲渡がこれに該当します。

自筆証書遺言

自筆証書遺言は、遺言者自身が遺言の全文、日付、氏名を自ら書き、印を押して作成する遺言書です。この遺言書は、特に形式に縛られずに筆記用具や紙を選ぶ自由があり、迅速に作成することが可能です。ただし、無効となるリスクや紛失、隠匿、変造のリスクが伴います。これらのリスクを回避するために、法務局の遺言書保管制度の利用が推奨されます。

公正証書遺言

公正証書遺言は、公証人と証人2名の立会いのもとで作成される遺言書で、無効になるリスクが極めて低く、内容の確実性が高まります。費用は発生しますが、遺言書の紛失や隠匿を防ぐことができ、遺言内容の信頼性が高くなるなどのメリットがあります。

秘密証書遺言

秘密証書遺言は、遺言内容を秘密にしておきたい場合に選択される形式で、内容の公開を避けつつ、その存在だけを公証役場で認証してもらいます。しかし、実際のところ、この形式で遺言を作成するケースは少なく、複数のデメリットが存在します。

遺言の探し方

遺言書の有無や種類に応じて、遺言書を調査する方法が異なります。主に公正証書遺言、自筆証書遺言(個人保管)、自筆証書遺言(法務局保管)の3種類が考えられ、それぞれ調査手順が設けられています。

公正証書遺言の調査

公正証書遺言は、公証役場で作成されるため、日本公証人連合会の遺言書検索システムを利用することができます。これにより、故人が公正証書遺言を作成していた場合、その有無および保管場所を知ることが可能です。利用には、故人の戸籍謄本や相続人の身分証明書など、必要書類の準備が求められます。

自筆証書遺言の調査(個人保管)

自筆証書遺言が故人の自宅や遺品の中に個人保管されている場合、その探索は相続人や関係者による手作業で行われます。貸金庫や重要書類が保管されている可能性のある場所を中心に調査を進める必要があります。

自筆証書遺言の調査(法務局保管)

2020年7月10日から始まった自筆証書遺言保管制度により、故人が自筆証書遺言を法務局に保管している場合、遺言書情報証明書の交付請求によって内容を知ることができます。保管されているか不明な場合は、遺言書保管事実証明書の交付請求を行い、遺言書の保管有無を確認します。

必要書類と注意点

- 公正証書遺言の調査には、故人の戸籍謄本や相続人の身分証明が必要です。また、事前に公証役場に連絡し、必要な手続きや予約を確認することが重要です。

- 自筆証書遺言を探す際は、故人の居住空間や遺品を丁寧に調査する必要があります。見つかった遺言書は、開封せず家庭裁判所での検認手続きを行う必要があります。

- 法務局保管の自筆証書遺言を調べる場合は、遺言書情報証明書または遺言書保管事実証明書の交付請求を行います。交付請求には故人の戸籍謄本や相続人証明が必要になり、法務局での手続きが伴います。

自筆証書遺言は検認が必要

遺言書の検認は、その真実性を保証し、偽造や変造を防ぐための重要な法的手続きです。検認は家庭裁判所にて行われ、遺言の存在とその内容を相続人に明らかにし、遺言書の現状を正確に記録します。このプロセスは遺言の有効性を直接判断するものではなく、遺言の正確な記録と公表を目的としています。

検認が求められるのは、主に自宅等で保管されている自筆証書遺言や秘密証書遺言です。これらは公証役場に保管されている公正証書遺言と異なり、家庭裁判所での検認が必要になります。ただし、法務局の遺言書保管制度を利用した自筆証書遺言の場合は、その保管の事実により検認が不要となります。

検認手続きを進める際は、以下のステップを踏むことが一般的です:

- 必要書類の収集:検認申立には、被相続人の出生から死亡までの全戸籍謄本、相続人全員の戸籍謄本などが必要です。

- 申立ての実施:必要書類を集めた後、遺言が発見された場所を管轄する家庭裁判所に検認の申立を行います。

- 検認期日の設定:申立て後、裁判所から検認期日が通知されます。この日は裁判所で遺言書が開封され、その内容が記録されます。

- 検認済証明書の受領:検認が終了すると、遺言書の原本とともに検認済証明書が交付されます。この証明書は後の相続手続きで必要となります。

検認を行わない場合、相続手続きが進められないだけでなく、遺言書の不正な開封による過料のリスクもあります。そのため、遺言書を発見した際は、速やかに適切な検認手続きを取ることが推奨されます。

相続人の確定

一見すると、家族内で相続人が明らかなように思えるかもしれませんが、実際には予期せぬ相続人が存在する場合があります。このため、遺産分割協議を始める前に、正確な相続人調査を行うことが必要です。調査を怠ると、後になって未知の相続人が現れた場合、既に合意に至った遺産分割協議が無効になり、全ての手続きをやり直さなければならなくなるリスクがあります。

相続人調査の手順

- 故人の戸籍謄本の取得

故人(被相続人)の戸籍謄本は、本籍地の市役所または区役所で取得します。これには、故人の出生から死亡に至るまでの記録が含まれています。 - 関係者の戸籍謄本の取得

故人の戸籍謄本に基づき、以前の本籍地の戸籍や、戸籍に記載されている家族・親族の戸籍を集めます。これにより、法定相続人を確定します。 - 相続人の相関図の作成

収集した情報を基に、相続人の関係性を示す相関図を作成します。これにより、相続人間の関係が明確になります。

必要な戸籍の種類

- 戸籍謄本: 故人の生涯にわたる家族関係を示し、故人だけでなくその戸籍に記載されている全員の情報が含まれます。

- 除籍謄本: その戸籍に記載されていた全員が死亡や婚姻等により戸籍から除かれた状態の戸籍の謄本です。

- 改正原戸籍: 戸籍法の改正により新様式に移行する前の旧様式の戸籍です。過去の家族構成や変遷を確認するために重要です。

相続人調査のポイント

- 調査は、故人の最新の戸籍謄本から始め、過去に遡ってすべての戸籍情報を確認します。

- 相続人が故人の子供の場合、その子供(法定相続人)の現在の戸籍謄本を確認します。子供が先に亡くなっていた場合は、その子供の子(孫)が代わりに相続人となり得ます。

- 故人に子がいない場合、配偶者、直系尊属(両親や祖父母)、または兄弟姉妹が相続人になります。

相続財産を調べる

相続財産調査は、相続人が相続をどのように扱うか—全財産を受け継ぐか、放棄するか、または条件付きで受け継ぐか—を決定する上で不可欠です。調査を怠ると、適切な選択が困難になり、手続き自体が停滞する恐れがあります。

遺産分割協議を行う際も、財産調査の正確性が不可欠です。調査後に新たな財産が見つかると、分割協議をやり直さなければならなくなり、相続人間での不信感を招くことがあります。さらに、正確な財産評価は相続税の申告にも影響を及ぼします。

相続財産調査の手順

金融資産の調査

- 金融機関の特定: 故人が取引していた金融機関を特定し、残高証明書を請求します。

- 通帳の記帳: 通帳やキャッシュカードから財産の手がかりを探し、取引履歴を確認します。

有価証券の調査

- 株券や証券会社からの通知から、保有している有価証券を特定します。

- 必要に応じて、証券保管振替機構に情報開示を請求し、取引のある証券会社を特定します。

不動産の調査

- 固定資産税の明細や固定資産評価証明書を用いて不動産の所在と評価を確認します。

負債の確認

- 信用情報機関の開示請求: 故人の信用情報から負債の有無を確認します。

専門家への依頼

財産調査は複雑で時間を要する作業です。必要に応じて、弁護士や司法書士、税理士に依頼する選択肢もあります。特に、相続税申告が予見される場合や、不動産の名義変更が必要な場合は専門家のアドバイスが重要になります。

単純承認か、限定承認か、相続放棄の選択

相続方法には単純承認、相続放棄、限定承認の3種類があり、これらを選択するのは相続人の自由意志によるものです。しかし、注意が必要なのは、特定の行為を行うことで意図せず単純承認とみなされるケースがある点、また相続放棄の選択期限が限られている点です。さらに、限定承認には相続人全員の合意が必要となります。

単純承認

- 原則として自動的な選択: 特に手続きを行わなければ、単純承認とみなされます。これには、故人の財産の全てを受け継ぐことが含まれます。

- 自動的に成立: 相続開始を知ってから3ヶ月以内に他の選択をしなかった場合、または相続財産を使用または処分した場合に単純承認が成立します。

相続放棄

- 財産の全てを放棄: 相続財産を一切受け取らず、相続関係から離脱します。

- 期限内に必要: 相続開始を知った日から3ヶ月以内に家庭裁判所への手続きが必要です。

- 個々の選択可能: 相続人個々が独立して選択できます。

限定承認

- プラス財産の範囲でマイナス財産も受け継ぐ: 限定承認では、プラスの財産の範囲内でマイナスの財産を負担します。

- 相続人全員の合意必要: この選択を行うには相続人全員の同意が必須です。

- 手続きは複雑: 家庭裁判所への申し立てが必要で、相続放棄に比べて手続きが複雑になります。

選択時の留意点

相続方法の選択にはそれぞれのメリット、デメリットが伴います。相続財産がプラスであれば遺産分割を進め、マイナスが多い場合は相続放棄を考慮することになります。しかし、財産や負債の全容が不明な状態で決定することは難しいため、適宜専門家の助言を求めることが推奨されます。特に相続放棄や限定承認は、相続の開始を知ってから3ヶ月の短期間での決定が求められるため、迅速な行動が必要です。

遺産分割協議

遺産分割協議は、亡くなった方(被相続人)の遺産をどのように分割するかを決定するための相続人全員の話し合いです。相続人間で公平な分配を決めるため、遺産分割協議を実施し、その結果を遺産分割協議書に記録します。この協議書は、不動産の名義変更や銀行口座の払い戻しといった相続手続きにおいて、重要な役割を果たします。

遺産分割協議書は、具体的な財産分配の方法、相続人全員の同意、及び各相続人の署名と実印の押印が必要です。協議内容には、相続財産の詳細、分割の方法、相続人全員の合意が反映され、全員による署名と実印の押印後、各自が印鑑証明書を添付して保管します。

遺産分割協議書の作成が求められるのは、遺言書がない場合や、遺言書に記載されていない財産の分割、または遺言書に従わない分割を希望する場合などです。法定相続分や遺言書に従った分割で合意がある場合には、必ずしも協議書が必要とは限りませんが、公平な分割を図るためには、遺産分割協議書を作成することが推奨されます。

遺産分割協議書の作成プロセスは、まず相続人の確定、被相続人の財産の明確化から始まり、これらの情報をもとに相続人全員で分割協議を実施し、合意内容を文書化するという手順を踏みます。相続人が遠方にいるなどの理由で全員が物理的に集まることが難しい場合は、書面やデジタル手段で意思疎通を図りながら協議を進めます。

相続税の申告期限や相続財産の名義変更など、遺産分割に関わる各種手続きをスムーズに進めるためには、遺産分割協議書が重要な役割を担います。相続人全員の合意が形に残されることで、後のトラブルを防ぎ、相続プロセスを円滑に進めることが可能になります。適切な専門家と連携し、財産調査を効率的に進めることが、相続プロセスを円滑に運ぶ鍵となります。

相続登記

相続登記は、亡くなった方から不動産を受け継いだ際、その不動産の所有者情報を法的に更新する手続きです。このプロセスは、不動産の正式な所有者を明確にするために法務局で実施されます。相続登記が完了していないと、第三者に対して所有権を証明することができないため、不動産の取引や利用に重大な影響を及ぼす可能性があります。

相続登記の義務化は、所有者不明の不動産が社会問題となっている現状を背景に導入されました。所有者が不明なままの不動産は、適切な管理や活用が困難となり、さらには都市開発の障害にもなり得ます。相続登記を義務化することで、所有者情報を最新の状態に保ち、不動産の有効活用を促進しようとするものです。

義務化された相続登記は、【2024年4月1日】から施行されます。この法改正により、相続が発生し所有権の移転を知った日から3年以内に相続登記を完了させなければならないと定められました。3年を過ぎると、10万円以下の過料が科される場合があります。この義務化は、相続人に対して不動産の適切な管理を促すとともに、社会全体で不動産情報の透明性を高めることを目指しています。

相続登記を行う過程では、不動産の特定、遺産分割の合意形成、必要書類の収集・提出といった手続きが必要です。この手続きは、法務局で行われ、費用には登録免許税と必要書類の取得費用が含まれます。さらに、手続きの複雑さや専門知識が必要な場合は、司法書士などの専門家に依頼することが可能です。

相続登記の義務化は、不動産の所有者情報を最新に保つことで、社会全体の利益に寄与するとともに、相続人自身の財産管理上のリスクを軽減します。相続発生後は期限内に適切な手続きを行うことが重要です。不明な点がある場合は、早めに専門家に相談することをお勧めします。

相続税の申告の手続き

相続税の申告にあたっては下記の手順を踏むこととなります。原則として相続税の申告については税理士に依頼することになります。相続税の申告は複雑な計算や専門性が必要な作業のため、相続が発生した際には直ちに税理士へ相談をするようにして申告の手続きを進めてもらうことをおすすめします。

1.相続発生時に税理士へ依頼

2.限定承認、相続放棄を選択(2ヶ月以内)

3.被相続人の死亡日までの準確定申告を行う

4.財産の調査に基づいて、相続税の申告納付を行う(10ヶ月以内)

被相続人の死亡日までの準確定申告

亡くなった方の最後の確定申告として、準確定申告を行う必要があります。故人が生涯の最終年に得た所得に関して税務署へ申告し、必要に応じて納税する手続きを指します。準確定申告は、相続の開始を知った日から4ヶ月以内に完了させる必要があります。このプロセスは、故人が所属していた管轄の税務署に対して行います。

準確定申告の義務が生じるのは、故人が確定申告をする必要があった場合です。例えば、事業所得や不動産所得がある、年収が2000万円以上の高額所得者である、複数の収入源から収入があるなどの状況が該当します。ただし、全ての相続人に準確定申告が必要なわけではありません。故人が生前に受け取る所得がなかったり、所得が確定申告の基準に達していない場合は、この義務は発生しません。

準確定申告の手続きには、故人の収入や所得控除に関する情報が必要です。これには源泉徴収票や医療費の領収書、保険料の控除証明書などが含まれます。手続きの進行にあたり、相続人が一致協力して行動することが重要です。

この申告によって発生する税金の納付義務は相続人にあり、納税額は相続人が相続した割合に応じて負担します。準確定申告を通じて適切に税務処理を行うことで、故人の税務上の最終責任を履行し、相続人にとって不明瞭な税務問題を解消することができます。不確実な点がある場合は、税務専門家に相談することが推奨されます。

相続税の計算と控除

相続税計算は、産全体の価値を把握し、適用される控除を差し引いた後、最終的な税額を特定します。以下は、相続税を計算するための基本的な4ステップです。

- 遺産の総額を算出する:まず、故人の持っていた財産全てを評価します。これには不動産、預貯金、株式、そして借金や葬儀費用などの負債も含まれます。特に不動産は市場価格で評価され、国税庁の路線価図や固定資産税評価額を基に計算されます。

- 基礎控除額を引く:次に、基礎控除額を遺産総額から差し引きます。この控除額は「3,000万円+(600万円×法定相続人数)」で算出され、相続税の対象となる遺産額を減少させます。

- 相続税額を計算する:控除後の遺産額に対して、相続税率を適用し税額を計算します。税率は遺産の額に応じて変動し、一定の範囲ごとに異なる税率が設定されています。

- 各相続人の納付税額を割り出す:最後に、算出された相続税総額を相続人が相続した割合に応じて分配します。配偶者控除などの特例も考慮に入れながら、個々の納税義務を特定します。

相続税計算の際には、「配偶者控除」のような特別控除が大きな影響を与えることもあります。この控除により、配偶者が相続する部分に対しては、一定額まで相続税が免除されます。

相続財産に該当するもの

プラスの相続財産

プラスの相続財産には、現金や預貯金、土地、建物、車、仮想通貨(ビットコイン等)、電子マネーが含まれます。特に不動産の評価では、国税庁が定める路線価図を基に市場価格を算出します。適用される特例や評価方法には注意が必要で、正確な評価額の算出が求められます。

なお路線価は一般的に市場で売買される市場価格(実勢価格)の8割程度の価格になっていると言われています。路線価については国税庁のホームページにて公開されており、誰でも閲覧が可能です。

みなし相続財産

みなし相続財産は、故人が遺した直接の財産ではないものの、相続税計算時に考慮する必要がある財産です。死亡保険金や死亡退職金がこれに該当し、相続人数に基づく非課税枠を超える部分が課税対象となります。

マイナスの相続財産

マイナスの相続財産には、故人の債務や葬儀費用が含まれます。これらは相続税計算時に財産から差し引かれ、納税額の軽減に寄与します。

相続税の税率と計算方法

相続財産から基礎控除を引いた残り部分を計算したら、それらを法定相続人の数で分けた上で税率をかけて相続税の合計を計算していきます。具体的には下記のステップで計算されます。

相続人ごとの法定相続分の確定

相続人の法定相続分に従って、各相続人が受け取るべき遺産の額を計算します。この分割は、故人の配偶者、子ども、親等の相続人の関係性に基づき決定されます。

・配偶者と子供が相続人の場合には、配偶者の法定相続分は2分の1、子供は2分の1となります。子供が複数人いる場合には、子供の数で均等に按分します。

・配偶者が死去している場合には、子供が相続人となります。子供が複数人いる場合には子供で均等に按分します。

・配偶者と両親(尊属)が相続人となる場合には、配偶者が3分の2、両親が3分の1が法定相続分となります。両親は3分の1をそれぞれ人数で按分します。

・両親も子供もおらず、配偶者と自身の兄弟のみの時は、配偶者が4分の3、兄弟が4分の1が法定相続分となります。兄弟は4分の1をそれぞれ人数で按分します。

相続税総額の計算

各相続人が受け取る遺産額に対して、国税庁が定める相続税の税率を適用し、各自の納税額を計算します。この際、適用される税率は遺産額の大小によって異なります。

| 法定相続分で分けた金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | ― |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

具体例

故人から2億円の遺産が残され、法定相続人が配偶者と子ども2人である場合、配偶者が1億円、各子どもが5,000万円を相続すると仮定します。それぞれの相続額に対して適用される税率に基づき、相続税額を計算します。

- 配偶者: 1億円 × 30% − 700万円 = 2,300万円

- 長男: 5,000万円 × 20% − 200万円 = 800万円

- 長女: 5,000万円 × 20% − 200万円 = 800万円

結果として、相続税の総額は3,900万円となります。

相続税の納付手続き

相続税の申告と納付は、相続発生後の適切な手続きの一環として非常に重要です。相続税法では、被相続人の死亡を知った日から10カ月以内に相続税の申告および納税が義務付けられています。この期間内に適切な手続きを行わなければ、延滞税などの追加負担が発生する可能性があります。以下は、相続税申告および納付に関する校正済みの内容です。

申告期限の遵守

相続税の申告は、被相続人が亡くなったことを知った翌日から数えて10カ月以内に完了させる必要があります。この期限は、相続税を計算し、必要な書類を準備し、税務署に提出するためのものです。申告と納付の期限は同じであり、期限を過ぎると延滞税が課されるため、期限内の申告が不可欠です。

納付義務の理解

相続税の納付義務は、相続財産を受け取った相続人にあります。相続人が複数いる場合、それぞれの相続人は自身の相続分に応じた税額を納付する必要があります。納付書の作成と納税は、各相続人が個別に行います。

納付方法の選択

税務署からは納税通知書や納付書が送付されないため、相続人は自ら納税額を計算し、指定された方法で納税しなければなりません。これには、銀行振込や税務署での直接納付など、複数の方法があります。

納税資金の準備

相続税の納税には十分な資金が必要です。資金が不足している場合、相続財産の一部を現金化することも検討する必要があります。ただし、相続人間で遺産分割協議が行われている場合、その協議に基づいて行動することが重要です。

避けるべき行為

- 納付期限の遵守: 納付期限を守らずに延滞した場合、延滞税が発生します。

- 納税資金の不足: 納税資金が不足している場合、相続財産を現金化するか、必要であれば延納や物納の申請を検討します。相続人間で不平等な負担を強いることがないよう、遺産分割協議に従うことが大切です。

相続した不動産を売却するタイミングと方法

相続した不動産を売却するタイミングとしては、相続税を納付後と相続税の納付前の2種類で大別できます。いずれも売却の目的とメリットデメリットがあります。また、遺産分割協議が難航する中でこれらを整理するために行う換価という方法もあります。それぞれの方法の目的と効果を説明します。

相続税後3年以内に売却する

メリットがあります。相続税納付から3年以内に不動産を売却した場合、特定の条件下で相続税の納税額を譲渡資産の取得費に加算できる「取得費加算の特例」を利用することが可能です。この特例を利用することで、譲渡所得税の負担を軽減することができ、節税効果を享受できます。

この特例を利用するためには、相続税の申告時に不動産の評価額と、実際の売却価格との差額を計算し、その差額が取得費として加算されます。その結果、譲渡所得が減少するため、譲渡所得税の負担が軽減されます。

ただし、この特例を利用するにはいくつかの条件があります。主に、相続した不動産を相続税の納税期限から3年以内に売却すること、そして相続税の申告を適切に行い、必要な手続きを踏んでいることが求められます。

相続した不動産の売却を考えている場合、納税資金に余裕があり、かつ短期間での売却を急いでいないならば、この3年以内の売却という節税戦略を頭に入れておくことは大変有益です。しかし、不動産の市場価値、将来の価値の見込み、個人の財務状況など、様々な要因を総合的に考慮して売却時期を決定することが重要です。不明な点がある場合は、税務の専門家や不動産のプロフェッショナルに相談することをお勧めします。

納税資金確保のために納税前に売却する方法

相続税の納税資金を確保するために、納税前に相続不動産を売却することは一つの選択肢です。可能であれば、相続が発生し納税義務が発生するより以前に、両親の生前に土地や建物などの不動産の売却を行い納税資金を確保しておくことが望ましいです。生前の不動産の処分が進まず、納税資金が不足する場合でも、相続税の納付期限は相続開始から10カ月以内ですので、この期間内に不動産の売却から納税資金の確保までを完了させることも可能です。

この場合には、遺産分割協議によって不動産の相続人が明確にされ、相続登記も完了していることが必要になります。不動産が複数の相続人によって共有されている場合、売却には全共有者の同意が必要となり、手続きが複雑化します。そのため、遺産分割協議では、できるだけ共有を避け、個々の相続人が単独で不動産を相続するように協議をまとめることが推奨されます。

不動産の迅速な売却を実現するためには、事前に不動産市場を調査し、信頼できる不動産業者に相談することも大切です。場合によっては、不動産業者による直接買取も選択肢の一つとなり得ます。このような準備と対策を事前に行っておくことで、納税資金の確保と相続税の納付期限内での滞りない処理が可能となります。

遺産分割協議がまとまらない場合には換価分割も検討する

換価分割は相続財産、特に不動産や株式などの現金化が困難な資産を売却し、得られた売却金を基に相続人間で分配する遺産分割の方法です。この手段は、特に遺産分割協議において合意に至らない場合や、相続税の納税資金が必要な状況で有効に検討される方法になります。換価分割は、相続人全員が合意することで適用されます。

相続財産を直接分割するのが困難、または不公平になりがちな場合に、換価分割は公平性を保ちながら遺産を分配する有効な手段を提供します。しかしながら、この方法は相続財産を売却する必要があるため、市場の状況や売却に要する時間、売却から得られる資金の量に大きく依存します。そのため、換価分割を選択する際には、相続財産の市場価値を正確に評価し、相続人全員の合意のもとで慎重に進める必要があります。

換価分割のメリット、デメリット

換価分割のメリット

- 公平性: 法定相続分に基づいて現金で分配するため、遺産を正確かつ公平に分けることが可能です。

- 分割の容易さ: 資金がない相続人も、不動産を直接分割することなく、その売却益から公平に受け取ることができます。

- 納税資金の確保: 相続税の納税資金を準備するために不動産を売却することで、現金を確保できます。

- 相続税の節税: 不動産を相続することで、相続税評価額を下げ、その後売却して現金化することで節税効果が得られる場合があります。

換価分割のデメリット

- 手間: 不動産の売却プロセスは時間がかかり、相続人全員の合意が必要です。

- 売却価格の変動リスク: 市場の状況によっては、不動産を想定価格より低く売却する必要が出てくる場合があります。

- 売却の急ぎ: 納税期限に間に合わせるために売却を急ぐと、価格が下がるリスクがあります。

換価分割の手順

換価分割を行う際には、まず遺産分割協議で全相続人が換価分割に同意することが基本となります。この合意が成立した後、遺産分割協議書にその内容を記載し、正式に文書化します。協議書作成の次のステップとして、相続した不動産に関する相続登記を行う必要があります。相続登記は、売却前に相続人名義に一度登記を移転するプロセスを経る必要があり、被相続人から直接買主への登記移転はできません。

不動産の登記移転方法には、主に以下の2つがあります。一つ目は、相続人全員の名義で共同登記を行う方法です。この方法は、各相続人が売却から得られる収益の割合に応じて登記されます。二つ目は、便宜上一人の代表相続人の名義で単独登記を行う方法です。代表相続人を通じて手続きを一本化することで、手続きの簡素化を図ることができますが、この場合は代表相続人に対する信頼が不可欠です。

登記完了後は、不動産の売却活動を開始します。売却方法としては、不動産仲介業者を通じた市場での売却や、買取業者による直接買取が考えられます。迅速な資金化を目指す場合は、特に買取業者への売却が推奨されることがありますが、売却価格や条件に応じて最適な方法を選択する必要があります。

換価分割のプロセスを通じて、相続財産の公平な分配と必要な納税資金の確保を目指しますが、相続人間の合意形成や適切な不動産評価、売却方法の選択には注意と慎重な判断が求められます。

まとめ

相続プロセスと税金計算は、その複雑さから適切な準備と理解が必要です。事前に財産をしっかり調査し、相続税の納税に備えることは非常に重要です。また、納税資金を確保するために、不要な不動産の売却や資金計画に早めに着手することが望ましいでしょう。

私たちは、相続に関する相談や資金計画、不動産売却のプロセスに強みを持つ専門家です。お客様一人ひとりの状況に合わせた最適な提案を行います。また、リフォームやリノベーションのご相談にも、経験豊富な専門スタッフが対応いたします。相続に関するご相談や不動産についてのご計画がある方は、ぜひお問い合わせください。

簡単入力30秒

「他社で断られた」、

「査定価格を知りたい」、

「空き家の管理をお願いしたい」など

お気軽にお問い合わせください。

訳あり物件の

スピード査定をしてみる

簡単フォームで30秒