.png)

.png)

.png)

底地を相続する際、気になるのは「相続税はいくらになるのか?」ということ。底地の相続税評価額は、借地権の種類によって計算方法が異なり、実際の取引価格と大きく乖離する場合もあります。

本ブログでは、底地の相続税評価額の基礎知識から、普通借地権と定期借地権それぞれの評価方法の違いまで、わかりやすく解説します。相続税対策の第一歩として、ぜひご一読ください

底地、借地の違い

土地の上に建物を建てるには、建物の所有権に加えて、土地を利用する権利が必要です。この権利には、土地の所有権を取得する方法と、賃借権を取得する方法の2種類があります。

通常の物の貸し借りについては民法で規定されていますが、建物を所有することを目的とした土地の賃貸借は、借地借家法の規定が適用されます。

この場合、土地を貸す側を底地権者(いわゆる土地の大家)、借りる側を借地権者と呼び、貸している土地の権利をそれぞれ底地権、借地権と呼びます。

借地権には定期借地権と普通借地権がある

借地権についてはさらに普通借地権と定期借地権に分かれます。下記で解説します。

なぜ定期借地権が生まれたのか?

かつては、契約更新が可能な「普通借地権」しか存在しませんでした。しかし、この制度には、「一度土地を貸すと、ほぼ永久的に返還されない」という問題がありました。

なぜなら、普通借地権は契約期間が終了しても、借地人が更新を希望すれば、地主は正当な理由がない限り更新を拒否できないからです。このため、地主は土地を貸し渋るようになり、土地の有効活用が妨げられるという社会問題が生じていました。

定期借地権の誕生

こうした状況を打開するため、平成4年、バブル崩壊後の経済活性化策の一環として「定期借地権」が創設されました。定期借地権は、契約期間が終了すると更新できない借地権であり、地主は期間満了後に土地を確実に取り戻せるというメリットがあります。

定期借地権の登場は、地主が安心して土地を貸せる環境を整え、土地の有効活用を促進する起爆剤となりました。

普通借地権と定期借地権の違い

普通借地権:借地人の権利が手厚く保護される

メリット

- 借地人の立場が強い: 契約期間が終了しても、借地人が更新を希望すれば、地主は正当な理由(土地の利用目的の変更など)がない限り、更新を拒否できません。

- 安定した土地利用: 長期にわたって安定した土地利用が可能です。

デメリット

- 地主の立場が弱い: 契約を解除するには、正当な理由が必要で、高額な立ち退き料を支払わなければなりません。

- 土地が戻ってこない: 一度貸してしまうと、土地が半永久的に戻ってこない可能性があります。

定期借地権:期間満了後に土地が確実に返還される

メリット

- 地主の立場が強い: 契約期間満了後は、更新がなく、土地が確実に返還されます。

- 立ち退き料不要: 立ち退き料を支払う必要はありません。

- 土地活用に最適: 地代収入を得ながら、将来的な土地利用の計画を立てられます。

デメリット

- 借地人の立場が弱い: 契約期間が終了すると、建物を解体するか、土地の所有者に買い取ってもらう必要があります。

- 契約期間が短い: 普通借地権に比べて契約期間が短いため、長期的な安定性に欠ける場合があります。

普通借地権と定期借地権の違いまとめ

| 種類 | 普通借地権 | 一般定期借地権 | 事業用定期借地権等 | 建物譲渡特約付借地権 |

|---|---|---|---|---|

| 根拠条文(借地借家法) | 第2条 | 第22条 | 第23条 | 第24条 |

| 利用目的の制限 | なし | なし | 事業用のみ | なし |

| 存続期間 | 更新により原則継続 | 50年以上 | 10年以上(ただし、事業用建物が存在する場合は30年以上) | 30年以上50年未満 |

| 契約方式 | 規定なし | 特約を書面で作成 | 公正証書のみ有効 | 規定なし |

| 契約更新・期間延長 | 原則更新可能 | なし | なし | 建物譲渡により借地権は消滅 |

| 地主のメリット | 安定収入 | 期間満了後に土地が返還される | 期間満了後に土地が返還される | 期間満了前に土地が返還される可能性がある |

| 地主のデメリット | 解約が難しい | 期間満了後、更地に戻す必要がある場合がある | 期間満了後、更地に戻す必要がある場合がある | 築30年以上の建物を買い取る必要がある |

| 借主のメリット | 長期安定利用 | 土地所有権を取得するより初期費用を抑えられる | 土地所有権を取得するより初期費用を抑えられる | 土地所有権を取得するより初期費用を抑えられる |

| 借主のデメリット | 更新料・地代上昇の可能性 | 期間満了後、建物を解体するか、土地所有者に買い取ってもらう必要がある | 期間満了後、建物を解体するか、土地所有者に買い取ってもらう必要がある | 期間満了前に建物を売却する必要がある |

定期借地権のそれぞれの違い

定期借地権には、用途や契約期間などによって3つの種類があります。それぞれの違いを理解し、適切な定期借地権を選択することが大切です。

1. 一般定期借地権:最も一般的な定期借地権

特徴

- 建物の用途に制限がない

- マンション、店舗、病院など、あらゆる用途に利用可能

- 定期借地権付きマンションで最もよく利用される

- 借地契約の最低期間は50年以上

メリット

- 用途が限定されないため、幅広いニーズに対応できる

デメリット

- 契約期間が長いため、土地活用の方向転換が難しい場合がある

2. 事業用定期借地権:事業用の土地に特化した定期借地権

特徴

- 借地上の建物の用途が、店舗、事務所、倉庫など、事業の用に限定される

- マンションなどの居住用には利用できない

- 借地期間は10年以上50年未満

メリット

- 一般定期借地権に比べて借地期間が短く、柔軟な土地活用が可能

デメリット

- 建物の用途が事業用に限定される

3. 建物譲渡特約付借地権:あまり利用されない定期借地権

特徴

- 借地権設定後30年以上経過した日に、地主が借地上の建物を買い取ることで借地契約が終了する

- 建物の用途に制限はない

- 借地契約の最低期間は30年以上

メリット

- 地主は、期間満了後に更地に戻す必要がない

デメリット

- 築30年以上の建物を買い取るメリットが地主に少ないため、あまり利用されない

相続税評価額

底地の評価の基本

底地の相続税評価額は、原則として、その土地が更地だった場合の評価額から借地権の評価額を差し引いて算出します。これは、借地権の種類が普通借地権でも定期借地権でも変わりません。つまり、借地権の評価額を正確に把握できれば、底地の評価額も算出できることになります。

底地の相続税評価額 = その土地の相続税評価額 - 借地権の相続税評価額それでは、借地権の種類ごとに評価方法を詳しく解説していきましょう。

普通借地権の相続税評価額の計算式

まずは最もオーソドックスな普通借地権の評価方法を解説します。

普通借地権の相続税評価額の計算式

普通借地権の相続税評価額は、以下の式で計算されます。

普通借地権の価額 = 自用地の価額 × 借地権割合それぞれ詳しく見ていきましょう。

1. 自用地の価額

自用地の価額とは、その土地に借地権などの制限がなく、自由に使えるとした場合の評価額です。

- 路線価地域の場合: 路線価 × 土地の面積

- 倍率地域の場合: 固定資産税評価額 × 倍率

路線価地域か倍率地域かは、国税庁のホームページで公開されている路線価図で確認できます。

なお、自用地の評価については、その土地の形や状況、角地の場合、路線価が付いた複数の道路に面する場合、など土地の形状によって評価方法も異なります。詳細は下記のブログを参照ください。

2. 借地権割合

借地権割合は、地域ごとに国税庁が定めた割合で、路線価図に記載されています。路線価図は、国税庁のホームページで閲覧できます。

借地権割合の調べ方

- 国税庁のホームページで、相続した土地の路線価図を検索します。(例:東京都 世田谷区 路線価図)

- 路線価図上で、相続した土地に該当する路線を探し、その路線価を確認します。(例:1,730C)

- 路線価のアルファベット(例:C)に対応する借地権割合を、路線価図の凡例で確認します。(例:70%)

例:東京都世田谷区で路線価1,730Cの場合

- 自用地の価額を計算します。(例:土地の面積が100㎡の場合、173万円/㎡ × 100㎡ = 1億7300万円)

- 借地権割合を路線価図で確認します。(例:70%)

- 普通借地権の価額を計算します。(例:1億7300万円 × 70% = 1億2110万円)

注意点

- 固定資産税評価額は、借地人であれば役所で確認できます。

- 借地権割合は、地域や路線によって異なります。必ず該当する路線価図で確認してください。

- 借地権の評価額は、上記計算式で算出した金額を目安として、実際の状況に応じて調整される場合があります。

定期借地権の相続税評価額の計算式

定期借地権の相続税評価額は、以下の式で計算されます。定期借地権は、一般定期借地権、事業用定期借地権、建物譲渡特約付借地権と3種類ありますが、相続税評価額の計算式はいずれも同じです。

定期借地権の相続税評価額 = 自用地の価額 × A/B × (1 - C/D)各要素の意味

- 自用地の価額: その土地に借地権などの制限がない場合の評価額(路線価 × 土地の面積、または固定資産税評価額 × 倍率で算出)

- A: 借地人に帰属する経済的利益の額: 権利金、保証金の運用益、差額地代など

- B: その宅地の通常の取引価額: 借りている土地の相場価格(不明な場合は、定期借地権設定時の自用地の価額 ÷ 0.8 で概算)

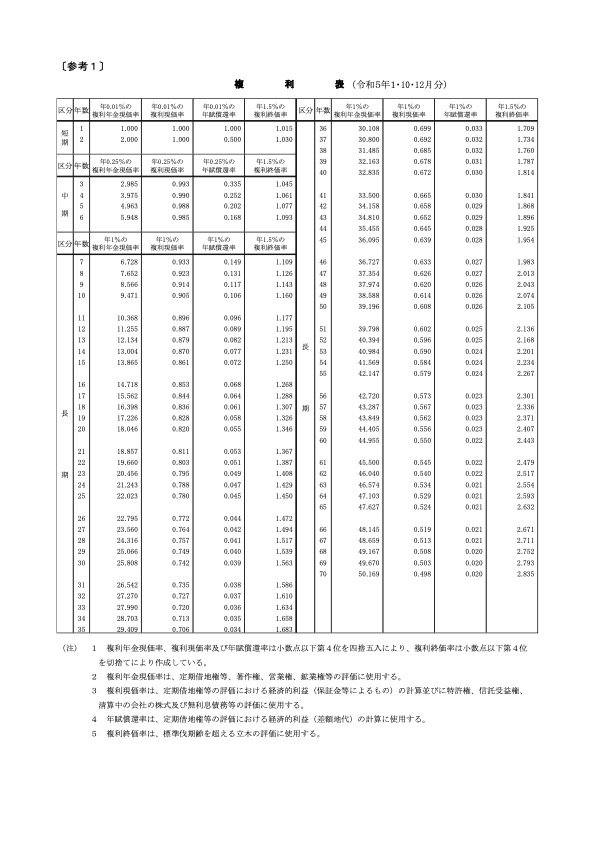

- C: 課税時期における定期借地権の残存期間年数に応ずる基準年利率による複利年金現価率: 相続開始時点での借地権の残り期間と基準年利率から算出される係数(国税庁HPで確認可能)

- D: 定期借地権の設定期間年数に応じる基準年利率による複利年金現価率: 借地権の設定期間と基準年利率から算出される係数(国税庁HPで確認可能)

計算式の要素を詳しく解説

A: 借地人に帰属する経済的利益の額

- 権利金(礼金など)の額

- 保証金(敷金など)の運用益(預けている間に得られる利息のようなもの)

- 差額地代(一般的な相場と実際の地代に大きな差がある場合の差額)

B: その宅地の通常の取引価額

- 借りている土地の相場価格

- 不明な場合は、定期借地権設定時の自用地の価額 ÷ 0.8 で概算

C, D: 複利年金現価率

- 国税庁のホームページで公開されている複利年金現価率の表から、借地権の残存期間または設定期間と基準年利率に対応する数値を調べます。

- 基準年利率は、相続開始時点のものが適用されます。(国税庁HPで確認可能)

注意点

- 定期借地権の評価は、上記計算式以外にも、固定資産税評価額を基に算出する方法もありますが、借地権の評価を反映していないため、相続税評価額としてはあまり用いられません。

- 定期借地権の評価は複雑なため、税理士などの専門家に相談することをおすすめします。

(例)定期借地権付き住宅を相続した場合

条件

- 土地の自用地評価額:1億5000万円

- 借地人に帰属する経済的利益の額(A):2500万円(権利金)

- 宅地の通常の取引価額(B):1億2500万円

- 課税時期における定期借地権の残存期間:20年

- 定期借地権の設定期間:50年

- 基準年利率:1.0%(令和5年12月時点)

計算手順

- C(残存期間に応じた複利年金現価率)を調べる: 国税庁の複利年金現価率の表で、残存期間20年、利率1.0%の欄を見ると、18.046と記載されています。

- D(設定期間に応じた複利年金現価率)を調べる: 同様に、設定期間50年、利率1.0%の欄を見ると、39.196と記載されています。

- 定期借地権の相続税評価額を計算する:

1億5000万円 × 2500万円 / 1億2500万円 × (1 - 18.046 / 39.196) ≒ 1618万円

結果

この例では、定期借地権の相続税評価額は約1618万円となります。

注意点

- 上記の例は、借地人に帰属する経済的利益が権利金のみの場合です。保証金の運用益や差額地代がある場合は、それらも加算して計算します。

- 宅地の通常の取引価額が不明な場合は、定期借地権設定時の自用地の価額 ÷ 0.8 で概算できます。

- 基準年利率は、相続開始時点のものが適用されます。

- 借地権割合は、定期借地権の評価には使用しません。

底地の相続税評価額

底地の相続税評価額は、借地権の種類によって計算方法が異なります。また、定期借地権の場合には、評価額を減額できる特例も存在します。

普通借地権の場合

底地の相続税評価額は、以下の式で計算されます。

底地の相続税評価額 = 自用地評価額 × (1 - 借地権割合)- 自用地評価額: その土地に借地権などの制限がない場合の評価額

- 借地権割合: 国税庁が定める割合(路線価図に記載)

普通借地権の目的となっている底地の相続税評価額の仮定計算

先述の普通借地権の計算の例を用いると、算式は下記の通りとなります。

底地の相続税評価額 = 1億7300万円 × (1-70%) = 5190万円

よって普通借地権の目的となっている底地の相続税評価額は5190万円となります。

定期借地権の場合

底地の相続税評価額は、以下の2つの方法のうち、いずれか低い金額を採用できます。

1. 原則評価

これは国税庁の出している、「財産評価基本通達25(2)本文」に根拠の記載があります。

底地の相続税評価額 = 自用地評価額 - 定期借地権の相続税評価額定期借地権の相続税評価額: 前述の計算式で算出

定期借地権等の目的となっている宅地の価額は、原則として、その宅地の自用地としての価額から、27-2((定期借地権等の評価))の定めにより評価したその定期借地権等の価額を控除した金額によって評価する。

財産評価基本通達25(2)本文

2. 残存期間割合評価(特例)

こちらは国税庁の「財産評価基本通達25(2)ただし書き」に根拠の記載があります。

底地の相続税評価額 = 自用地評価額 × (1 - 残存期間に応じた割合)- 残存期間に応じた割合: 借地権の残存期間に応じて国税庁が定める割合(最大20%)

ただし、同項の定めにより評価した定期借地権等の価額が、その宅地の自用地としての価額に次に掲げる定期借地権等の残存期間に応じる割合を乗じて計算した金額を下回る場合には、その宅地の自用地としての価額からその価額に次に掲げる割合を乗じて計算した金額を控除した金額によって評価する。

イ 残存期間が5年以下のもの 100分の5

ロ 残存期間が5年を超え10年以下のもの 100分の10

ハ 残存期間が10年を超え15年以下のもの 100分の15

ニ 残存期間が15年を超えるもの 100分の20

財産評価基本通達25(2)ただし書き

残存期間割合評価とは?

定期借地権は、契約期間が定められているため、相続発生時には必ず残りの契約期間(残存期間)が存在します。残存期間が長いほど借地権の価値は高いため、底地の評価額から控除される割合も大きくなります。

この残存期間割合評価は、定期借地権設定時に権利金や保証金がない場合など、定期借地権の評価額がゼロになってしまうケースを考慮して導入されました。

定期借地権が存在することで、地主は一定期間土地の利用に制約を受けるため、借地権の評価額がゼロの場合でも、一定の減額を認めることで、地主の負担を軽減する狙いがあります。

最大20%の減額

残存期間割合評価による減額は、最大20%までとなっています。これは、普通借地権において、無償返還の届出が出されている場合や相当の地代で貸し付けている場合に認められる20%の減額とのバランスを考慮したものです。

定期借地権の目的となっている底地の相続税評価額の仮定計算

先述の定期借地権の条件と相続税評価額を元に、底地の相続税評価額を試算してみましょう。

- 原則評価:1億5000万円(自用地評価額) – 1618万円(定期借地権の相続税評価額) = 1億3382万円

- 特例(残存期間割合評価):1億5000万円(自用地評価額) × (1 – 20%) = 1億2000万円※ 50年の定期借地契約で20年経過し残り30年であるため、残存期間15年超35年以下の減額率20%を適用

結論

原則評価額(1億3382万円)よりも特例評価額(1億2000万円)の方が低いため、特例の1億2000万円が底地の相続税評価額となります。

このように、定期借地権が付いている底地の相続税評価額は、原則評価と残存期間割合評価のどちらか有利な方を選択できます。

注意点

- 上記はあくまで試算であり、実際の評価額は個別の状況によって異なります。

- 税法は改正される可能性があるため、最新の情報を確認するようにしましょう。

専門家への相談

相続税評価は複雑なため、税理士などの専門家に相談することをおすすめします。専門家のアドバイスを受けることで、正確な評価額を把握し、適切な相続税対策を行うことができます。

相続発生の前後に注意すべきこと

共有状態を避けること

親から土地を相続する際、通常は共有名義でも問題ありませんが、「底地」の場合は注意が必要です。相続前から既に借地人と権利が分かれており、権利関係が複雑になりやすい不動産です。

もし、底地を兄弟姉妹で共有名義で相続してしまうと、後々、以下のようなトラブルに発展する可能性があります。

- 地代の分配でもめる: それぞれの経済状況や考え方によって、地代の分配方法で意見が食い違うかもしれません。

- 借地人との交渉が難航する: 建物の建て替えや契約更新など、借地人との交渉が必要な場面で、相続人全員の合意を得るのが難しく、交渉がスムーズに進まない可能性があります。

- 売却したくてもできない: 底地を売却したくても、共有名義の場合は全員の同意が必要となるため、意見がまとまらず、売却が困難になる場合があります。

底地は「単独名義」での相続がおすすめ!

このようなトラブルを避けるため、底地は相続時に単独名義にすることを強くおすすめします。単独名義であれば、地代の管理や借地人との交渉などをスムーズに進めることができます。

もし、単独名義での相続が難しい場合は、遺産分割協議で十分に話し合い、他の相続人への代償分割などを検討しましょう。

古い契約については契約書見直しを行う

底地を売却する際、借地契約書は非常に重要な書類です。しかし、古い借地権や親しい間柄での契約など、様々な理由で契約書が存在しない、あるいは内容が曖昧なケースも少なくありません。

契約書がない・曖昧なままだとどうなる?

- トラブルの原因に: 相続や売却などで土地の所有者が変わると、口約束だけでは契約内容に食い違いが生じ、借地人との間でトラブルに発展する可能性があります。

- 売却の妨げに: 買い手にとって、将来的な収益やリスクが明確でないため、購入をためらう大きな要因となります。

契約書を見直すメリット

古い契約書を見直したり、新たに作成したりすることで、これらの問題を解決し、底地売却をスムーズに進めることができます。

- 契約内容の明確化: 借地人との間で、地代、契約期間、更新条件、建物の修繕義務など、契約内容を明確にすることで、将来的なトラブルを未然に防ぎ、安心して土地を売却できます。

- 買い手への安心感: 明確な契約内容に基づいて、将来的な収益シミュレーションを提示できるため、買い手にとって魅力的な物件となり、購入意欲を高めることができます。

- 売却価格の向上: 契約内容が明確な底地は、買い手にとって安心感があり、リスクが少ないと判断されるため、より高い価格での売却が期待できます。

契約書見直し・作成のポイント

- 専門家への相談: 弁護士や司法書士などの専門家に相談し、法的な観点から契約内容をチェックしてもらいましょう。

- 借地人との合意: 契約書の内容について、借地人と十分に話し合い、合意を得ることが重要です。

- 公正証書の作成: 契約内容の明確化と紛争予防のため、公正証書を作成することも有効な手段です。

まとめ

本ブログ記事では、土地の上に存在する権利ごとに相続税評価額について解説しました。特に底地は、その利用方法が限定されるため、相続時にどれほどの税金負担が発生するのかを事前に把握しておくことが重要です。場合によっては、より有利な条件で売却することも検討すべきでしょう。

底地の売却方法については、下記のブログで詳しく解説していますので、ぜひご覧ください。

当社では、弁護士や税理士と連携し、底地の評価や売買に関する様々なソリューションをご提案しています。底地の買取や売却も承っておりますので、ご不明な点やご質問がありましたら、お気軽にご相談ください。

簡単入力30秒

「他社で断られた」、

「査定価格を知りたい」、

「空き家の管理をお願いしたい」など

お気軽にお問い合わせください。

訳あり物件の

スピード査定をしてみる

簡単フォームで30秒