.png)

.png)

.png)

貸している土地を相続したが、管理が面倒、所有しているが自由に使えない土地を処分したいという理由などで、底地の売却を検討する人は多いです。

底地とは、所有権は自分にあるものの他人が使用している土地のことを指します。

このような土地は所有者と使用者が異なるため、権利関係が複雑で、市場では買い手が見つかりにくく、見つかったとしても価格が低く抑えられがちです。

このような状況においては、「底地専門の買取業者」に売却することが最適です。底地専門の買取業者は、底地の権利関係や最適な活用方法を深く理解しており、そのため高価買取が期待できます。

底地の売却を検討中の場合、まずは専門業者による無料査定を受けてみることをお勧めします。

さらに、この記事では相続税評価額と底地の市場価格の関連性や、売却方法と高値で売却する為のコツについても詳しく解説しています。

底地の価格は相続税評価額によって決まる

貸している土地の市場価格と相続税評価額の関係は、売却対象が借地人かそれ以外の第三者かによって異なります。借地人への売却の場合、市場価格は相続税評価額に一致することが多く、場合によってはそれを上回ることもあります。

一方、借地人以外の第三者へ売却する場合、市場価格は相続税評価額の約1/4から1/2程度となるのが一般的です。これは、第三者が借地権を引き継ぐ際のリスクを価格に反映させるためです。

ここからは、相続税評価額の算出方法とともに、借地人への売却と第三者への売却の際の市場価格の詳細な算出方法について解説します。

貸している底地の相続税評価額の算出方法

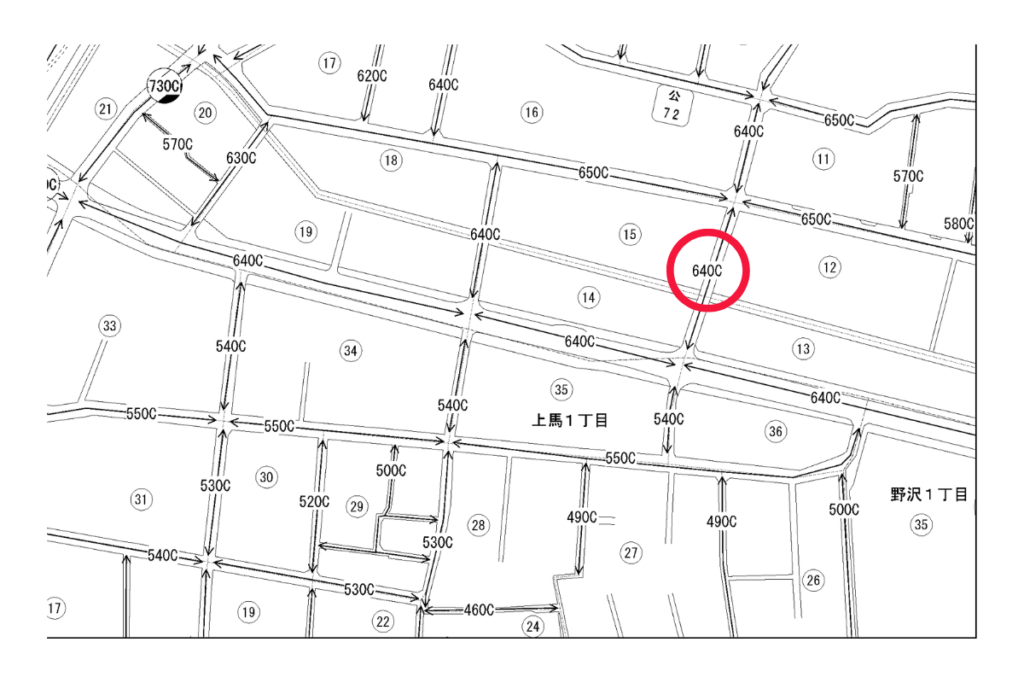

貸している底地の相続税評価額を算出する方法について説明します。この評価額は、国税庁のホームページに掲載されている相続税路線価図と評価倍率表を基に計算されます。

路線価図では、路線価(単位は千円/平方メートル)と借地権割合が記載されています。例えば下記の場合、「640C」と記載されている場合、これは平方メートル当たりの価格が640,000円で、借地権割合が70%を意味します。

参照:国税庁「路線価図・評価倍率表」

相続税の評価額の計算式は以下の通りです。

貸している土地の相続税評価額 = 更地価格 − 更地価格 × 借地権割合

一般的に、宅地の借地権割合は60%〜70%ですので、貸している土地の相続税評価額は更地価格の30%〜40%となります。

借地人への売却の場合の、底地の市場価格を算出する方法

貸している土地を借地人に売却する場合、相続税評価額とは異なり、決まった算出方法が存在しません。

借地人に底地を買い取らせることで、土地は所有権のある宅地となります。これにより、以前は地主の承諾が必要だった増築や建て替え、さらには第三者への譲渡が自由に行えるようになるため、借地人にとって大きなメリットがあります。

このようなメリットの大きさを考慮すると、底地の市場価格は相続税評価額から更地価格の50%程度が相場となることが一般的です。借地人が底地を購入する際には、これらの点を踏まえた価格設定が重要です。

第三者への売却の場合の、底地の市場価格を算出する方法

貸している底地を借地権者以外の第三者に売却する場合、価格算出の基準となるのは地代収益性です。これは、固定資産税、都市計画税、管理費などの必要な費用を差し引いた後の利回りに基づいています。

地代収益性に基づく底地価格の計算は複雑であるため、一般的な目安としては更地価格の10%から15%程度とされています。

より正確な価格を求める場合は、不動産鑑定士などの専門家に依頼することを推奨します。

貸している土地を売却するための方法

貸している土地の売却方法には主に3つの選択肢があります。

- 借地人へ売却

- 第三者へ売却

- 買取業者へ売却

ここからは、これらの各方法について具体的に解説していきます。

借地人へ売却

貸している土地を売却する際、最も推奨される方法は借地人への売却です。

この方法を選ぶ主な理由は、売却価格が第三者や買取業者に売却する場合に比べて高く設定できるためです。

借地人が底地を購入することで、完全な所有権を持つ土地となります。

これにより、借地権に関連する複雑な権利関係から解放され、土地の利用に関してより多くの自由を享受できるようになります。例えば、リフォームや再開発が自由に行えるようになるため、これは借地人にとって大きなメリットです。

したがって、借地人への売却は、売却価格を最大化するうえで非常に有効な選択肢となります。

第三者へ売却

貸している土地を第三者に売却する場合、購入者は通常、個人投資家となることが多いです。底地に建物が存在する場合、購入者は土地を自由に利用することができないため、一般の個人が買い手となることは少ないです。

借地人を強制的に退去させることはできないため、底地は通常の土地売買市場とは異なります。

しかし、底地を所有することによる地代収入の安定性は、空室リスクのないアパートやマンション経営に比べて魅力的です。このため、不動産投資としての利回りは低いものの、安定した収益を求める投資家には適した選択肢となります。

このような背景から、第三者の個人投資家は底地の売却先として考慮されることがあります。

買取業者へ売却

貸している土地を売却する際の最後の方法として、買取業者への売却があります。これは、第三者への売却が困難な場合に特に有効です。

底地を投資物件として検討する個人投資家は多いですが、底地よりも条件の良い投資選択肢が存在するため、売却が難しいこともあります。

買取業者なら、市場での需要が低い、立地や条件が不利な土地でも即金での購入が可能です。これは、業者が十分な資金力を持っているためです。

通常の売却プロセスには買主の探索や融資の承認待ちといった時間が必要ですが、買取業者を利用することでこれらを省略できます。その結果、売却を迅速に進め、早期に現金化することが可能になります。これは、「できるだけ早く現金化したい」と考えている土地所有者には特におすすめの方法となります。

貸している土地を高値で売るためのポイント

貸している土地を売却する際、計画的に進めないと大幅に低い価格での売却につながるリスクがあります。通常、貸地は更地よりも価格が低くなる傾向にありますが、それでも高価で売却する方法は存在します。

このセクションでは、貸地をできる限り高値で売るための重要なポイントを紹介します。

借地人に売却する場合:底地購入のメリットを伝える

借地人に底地を売却する際の重要なコツは、底地を購入する際のメリットを適切かつ丁寧に伝えることです。

単に購入を打診するだけではなく、借地人にとって具体的な利益があることを明確にする必要があります。主なメリットとしては、以下の点が挙げられます。

- 地代の支払いが不要になる

- 増改築や建て替えが自由に行える

- 第三者への譲渡が承諾不要となる

- 借地権の更新料が不要になる

- 売却時に市場価格に近い価格で売ることが可能

これらのメリットを伝えることで、借地人は「更地価格の50%でも購入に値するメリットがある」と感じる可能性が高まります。この際、不動産会社や弁護士など第三者的な立場からのサポートを得ることで、交渉がスムーズに進むことが期待できます。

第三者に売却する場合:地代を適正額に引き上げる

第三者に底地を売却する場合、購入者の主な関心事は土地の利回りです。これは、賃貸契約における地代(賃料)が直接影響を与えます。

長年にわたり変更されていない場合、地代は固定資産税や都市計画税の支払い、さらには近隣の地代と比較して低く設定されている可能性があります。このような状況では、利回りが低くなり、結果として売却価格も下がる傾向にあります。

地代が市場相場よりも低い場合、新しい土地所有者が地代を適正価格に調整する手間が生じます。そのため、売却前に地代を市場価格に合わせることで、購入者の負担を軽減し、土地の魅力を高めることができます。

売却価格を最大化するためには、地代を適正価格に引き上げておくことが重要です。これにより、購入者にとっての期待利回りが向上し、高額での売却が実現しやすくなります。

同時売却を行う

同時売却は、地主と借地人が共同で行う売却方法です。この方法は特に効果的です。借地人が借地権を放棄する意向がある場合、地主と借地人が協力して土地と建物をセットで市場に出すことで、より高い価格での売却が可能になります。これにより、買主は完全な所有権を有する土地と建物を一括で取得でき、取引が魅力的になります。

同時売却の際には、売却収益の配分は通常、借地権割合に基づいて行われます。例えば、借地権割合が70%の場合、売却収益の70%が借地人に、残りの30%が地主に割り当てられます。しかし、具体的な配分は地主と借地人の間での交渉によって決定されます。一般的には、地主が売却価格の40%から50%を受け取ることが多いです。

したがって、底地を売却する際には、借地人に直接買取を提案する前に、借地権を売却する意向がないかを確認し、可能であれば同時売却を提案することが望ましいです。

売却までの流れ

ここまで売却の方法について説明してきました。

ここからは、実際に売却する流れをご説明します。

①不動産業者へ問い合わせ・相談

貸している土地の売却を検討する際、最初のステップとして不動産業者に相談することが重要です。

特に、底地や借地権の取り扱いに豊富なノウハウや実績を持つ業者を選ぶことが望ましいです。これにより、特有の権利関係や市場価値を正確に評価し、適切な売却戦略を立てることができます。

また、迅速に現金化を望む場合には、買取業者に相談するのも一つの選択肢です。買取業者は通常の不動産市場プロセスよりも速く、場合によっては数日で取引を完了させることが可能です。

②土地の査定

不動産会社との相談後、貸している土地の査定を行います。借地人への売却を検討している場合、立地、形状、接道状況を基に市場価格を評価し、借地権割合を考慮して査定を行います。

第三者への売却を考える際は、地代、固定資産税、都市計画税、管理費用を元にした利回りが査定の基準となります。これにより、投資価値を反映した査定価格を得ることができます。

買取業者の場合は提供された査定金額が直接売却価格となることが多いですが、借地人や第三者への売却では、査定価格は参考値として機能します。最終的な売却価格は、借地人の合意に基づく価格や第三者買い手との交渉結果によって決定されます。そのため、査定価格が高いからといって必ずしも高値で売却できるわけではありません。この点には注意が必要です。

③売却開始

不動産会社と媒介契約を結んだ後、売却活動が開始されます。このプロセスは、第三者への売却を目指す場合に特に重要です。不動産会社は、物件の広告をインターネットやチラシで行い、また自社の顧客リストを活用して物件情報を広めます。この間、地主が直接行うべき活動はほとんどありません。

売却活動においては、不動産会社からの定期的な報告を受け、必要に応じて売値や売却条件の調整を検討します。買い手が見つかるまでの期間は、これらの更新と共に待機が必要です。これにより、効率的かつ効果的な売却プロセスを進めることができます。

④条件の交渉

買主が見つかった後、具体的な売却条件や引き渡し時期についての交渉が始まります。特に借地人に売却する場合、不動産会社を通じてすぐに価格を含めた詳細な条件交渉に入ります。過去に良好な関係があったとしても、自分で直接交渉を試みるのは避けた方が賢明です。

不動産取引は金銭が絡むため、地主と借地人の間で利害が一致しないことが多く、不動産業者を介することで客観的かつ公正な立場から交渉を進めることができます。このアプローチにより、交渉が行き詰まるリスクや関係の悪化を防ぎ、スムーズな売却を実現することが可能です。

⑤契約

売却条件に双方が合意した場合、次のステップとして売買契約を締結します。この段階で、売主は手付金を受け取ることが一般的です。この手続きは、売却先が借地人であれ、第三者であれ、買取業者であれ、どのような売却相手であっても変わりません。

契約の締結は、取引を正式に確定させ、両者の合意内容を法的に保証する重要なプロセスです。手付金は、買主が契約を遵守する意志の証として提供され、売却が最終的に完了するまでの間、その取引の誠実さを保証します。

⑥決済・引き渡し

売買契約が締結された後、契約書に定められた日に代金の決済と土地の引き渡しを行います。このプロセスにおいて、地主は引き渡しに必要な所有権移転登記などの書類を事前に準備する必要があります。

所有権移転登記が完了すると、既に受け取った手付金を除く残りの代金が地主に入金されます。これにより、土地の売却プロセスは正式に完了となります。この段階での確実な書類準備と、契約の条項に基づく正確な手続きが、スムーズな決済と引き渡しを保証します。

税金と確定申告について

貸している土地を売却して利益が発生した場合、その利益には譲渡所得税が課税されます。この譲渡所得税は、給与や他の所得とは別に分離課税として計算されます。しかし、確定申告の際には、この譲渡所得を他の所得と共に申告する必要があります。

売却によって利益が得られなかった場合、譲渡所得税は課税されず、確定申告の必要もありません。この点を理解しておくことは、土地売却後の財務処理を正しく行うために重要です。

課税譲渡所得額を計算する方法

譲渡所得税の計算では、単に売却価格を基に課税するのではなく、売却価格から取得費、譲渡費用、および特別控除額を差し引いた課税譲渡所得額に基づいています。取得費には、土地の購入代金やその際に支払った仲介手数料などが含まれます。

次に、譲渡費用には売却時に不動産会社へ支払った仲介手数料や底地の測量など、土地売却のために直接発生した費用が含まれます。

特別控除額については、底地売却に適用される特例は通常ありません。そのため、この控除額は基本的に0円となります。

課税譲渡所得額の計算式は以下の通りです。

課税譲渡所得額 = 売却価格 − ( 取得費 + 譲渡費用 ) − 特別控除額

譲渡所得税が課税される際の税率

譲渡所得税の税率は、土地の所有期間に基づいて異なります。土地を売却する際、その年の1月1日時点で土地を所有していた期間が5年を超えていれば、税率は長期譲渡所得として適用されます。5年未満の場合は短期譲渡所得の税率が適用されます。

例として、令和1年に売却した土地を平成25年12月31日以前に取得していた場合、それは長期譲渡所得に該当します。一方、平成26年1月1日以後に取得した土地は短期譲渡所得に該当します。

具体的な税率は以下の通りです。

長期譲渡所得の場合、所得税は15%、住民税は5%

短期譲渡所得の場合、所得税は30%、住民税は9%

このように長期譲渡所得と短期譲渡所得では税率に顕著な差があります。そのため、特別な急ぎがなければ、所有期間が5年を超えてからの売却が税金面で有利です。

また、相続によって土地を取得した場合、先代の所有期間が引き継がれます。このため、先代が5年以上所有していた底地を相続した場合、相続後すぐに売却しても、長期譲渡所得として扱われます。

確定申告:売却年の翌年2月中旬~3月中旬頃までに行う

確定申告の期限は原則として、売却年の翌年の2月16日から3月15日までとなります。(ただし、この期間の最終日が土日や祝日にあたる場合は、翌営業日が期限)

確定申告を期限内に行わなければ、延滞税が課税されます。延滞税は、未納の税金に対する利息相当の額で、納税が遅れるほど増加するため、期限までに確定申告と納税を完了させることが非常に重要です。

もし納税額の計算に不安がある場合や、具体的な納税手続きについて疑問がある場合は、地元の税務署や税理士に相談することをお勧めします。これにより、誤った申告を避け、必要な税金を正確に納めることができます。

まとめ

この記事では、貸している土地を売却する方法と高値で売却するためのコツについて解説しました。特に、借地人への売却では、相続税評価額の約1/4から1/2が一般的な売却価格となることが多いです。

底地や借地権の取り扱いにのノウハウや経験が豊富な不動産会社に依頼することが、高値での売却には重要です。これにより、複雑な権利関係の解決と効率的な取引が可能になります。

また、売却によって利益が生じた場合は、その利益に譲渡所得税が課税されます。このため、利益が発生した際は確定申告が必要になるので注意が必要です。

底地の売却は法律が複雑なため、何か不明な点がある場合は、取引実績が豊富で底地売却に詳しい不動産会社に相談することをお勧めいたします。

簡単入力30秒

「他社で断られた」、

「査定価格を知りたい」、

「空き家の管理をお願いしたい」など

お気軽にお問い合わせください。

訳あり物件の

スピード査定をしてみる

簡単フォームで30秒